Die Altersvorsorge ist im Sorgenbarometer der Schweizerinnen und Schweizer weit oben angesiedelt. Mit der steigenden Lebenserwartung zeichnen sich bei den Vorsorgewerken in den kommenden Jahren markante Finanzierungslücken und Ungleichgewichte ab. Dem wollen die Sozialpartner und die politischen Parteien mit vielfältigen Verbesserungsvorschlägen entgegentreten. Allein im kommenden Jahr hat das Stimmvolk über drei Altersvorsorgevorlagen abzustimmen. Dabei geht es um die Reform der beruflichen Vorsorge (BVG), eine Volksinitiative der Gewerkschaften für eine 13. AHV-Rente sowie um die Renteninitiative der Jungfreisinnigen für eine automatische Anpassung des Rentenalters an die Lebenserwartung.

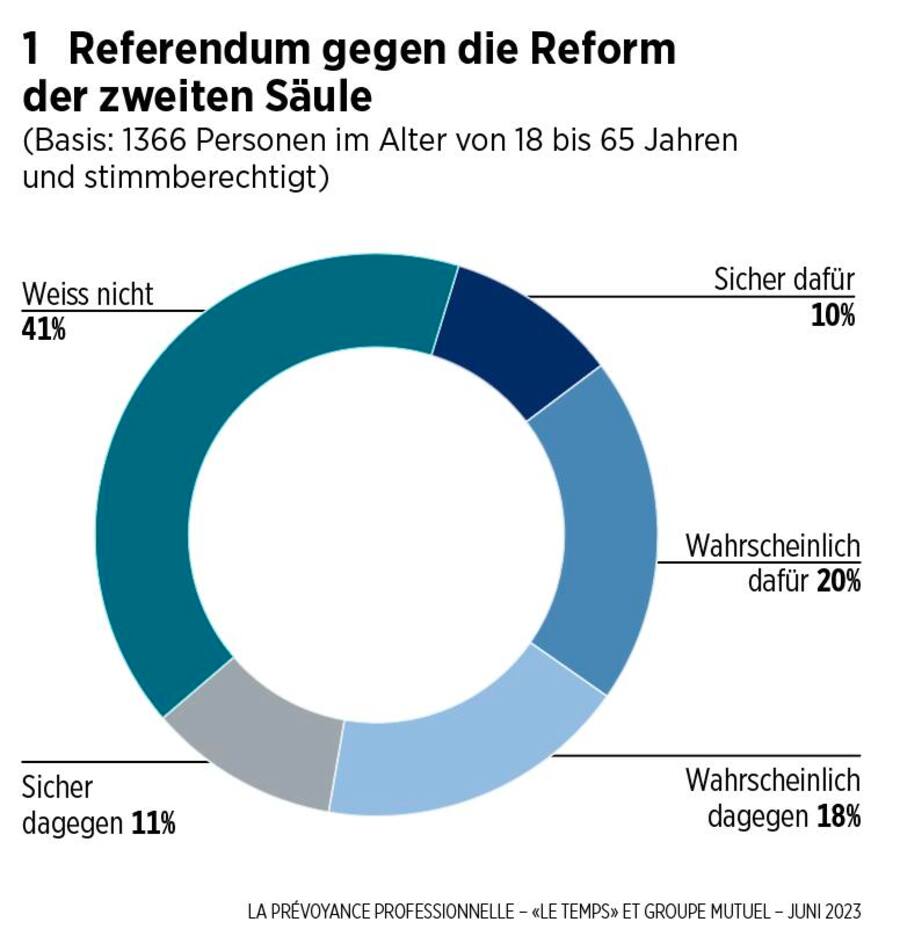

Die Meinungen zu diesen sozialpolitischen Vorstössen sind geteilt, wie die jüngste Umfrage der Groupe Mutuel in Zusammenarbeit mit dem Meinungsforschungsinstitut MIS Trend zeigt. Hätte die Schweizer Bevölkerung diesen Sommer über das Referendum gegen die Reform der zweiten Säule abgestimmt, wären die Ja- und Nein-Simmen fast gleichmässig verteilt gewesen (Grafik 1). 30 Prozent der Befragten sprachen sich für das Referendum aus und lehnten damit die nach zähen Verhandlungen in den eidgenössischen Räten verabschiedete Reform ab. Mit 29 Prozent waren aber fast gleich viele bereit, das von der SP und den Gewerkschaften ergriffene Referendum abzulehnen. Im Reformpaket enthalten ist eine Absenkung des Umwandlungssatzes im Obligatorium, verbunden mit Rentenzuschlägen für die Übergangsgeneration, sowie eine niedrigere Eintrittsschwelle und abgeflachte Beitragsquoten im höheren Erwerbsalter. Auffällig am Umfrageergebnis ist aber vor allem die hohe Zahl der Unentschlossenen. 41 Prozent der Befragten haben sich in dieser wichtigen Sache noch keine Meinung gebildet. Klar ist damit: Bis zum Abstimmungstermin ist noch viel Aufklärungsarbeit zu leisten.

Viel steht auf dem Spiel

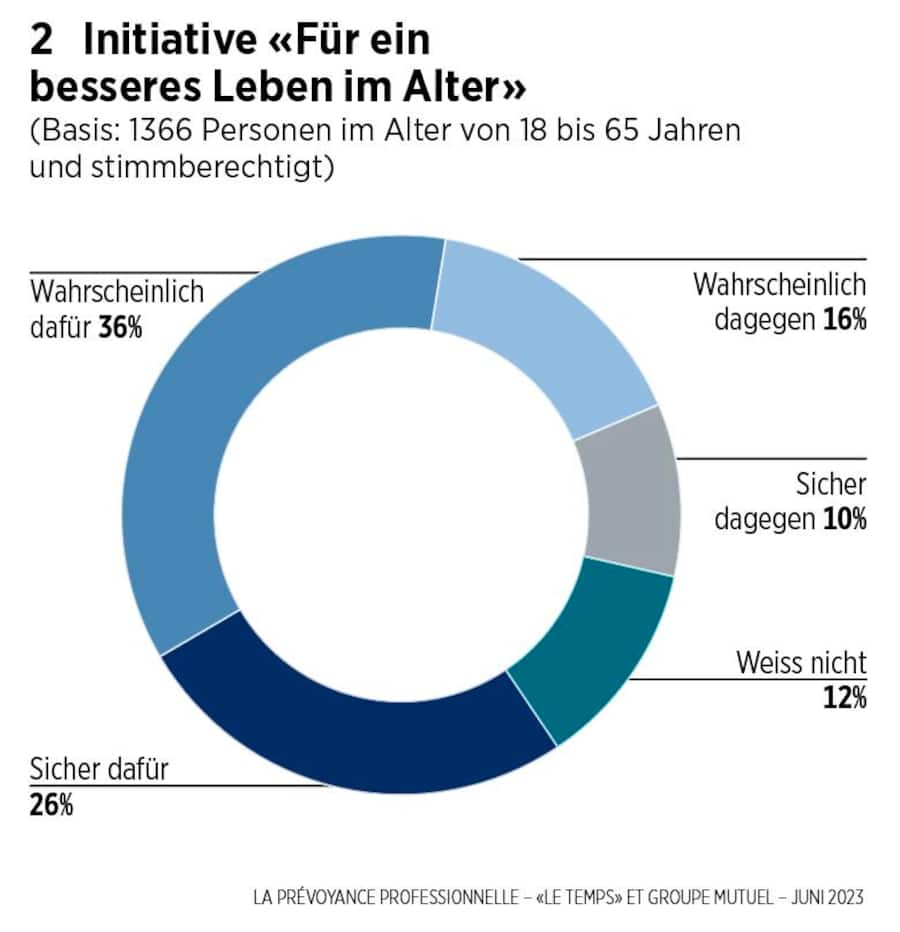

Die unter 1400 Personen durchgeführte Umfrage erbrachte bei den weiteren Initiativen zur Altersvorsorge klarere Resultate. Die vom schweizerischen Gewerkschaftsbund eingereichte Initiative für eine 13. AHV-Rente kommt beim Volk gut an (Grafik 2). 62 Prozent der Befragten würden dem Begehren mit dem Titel «Für ein besseres Leben im Alter» zustimmen. 26 Prozent sind dagegen. Mit dem jährlichen Zuschlag in der Höhe eines Zwölftels der Jahresrente für Personen im Pensionierungsalter sollen gleichzeitig die Ergänzungsleistungen weder reduziert werden, noch soll der Anspruch darauf verloren gehen.

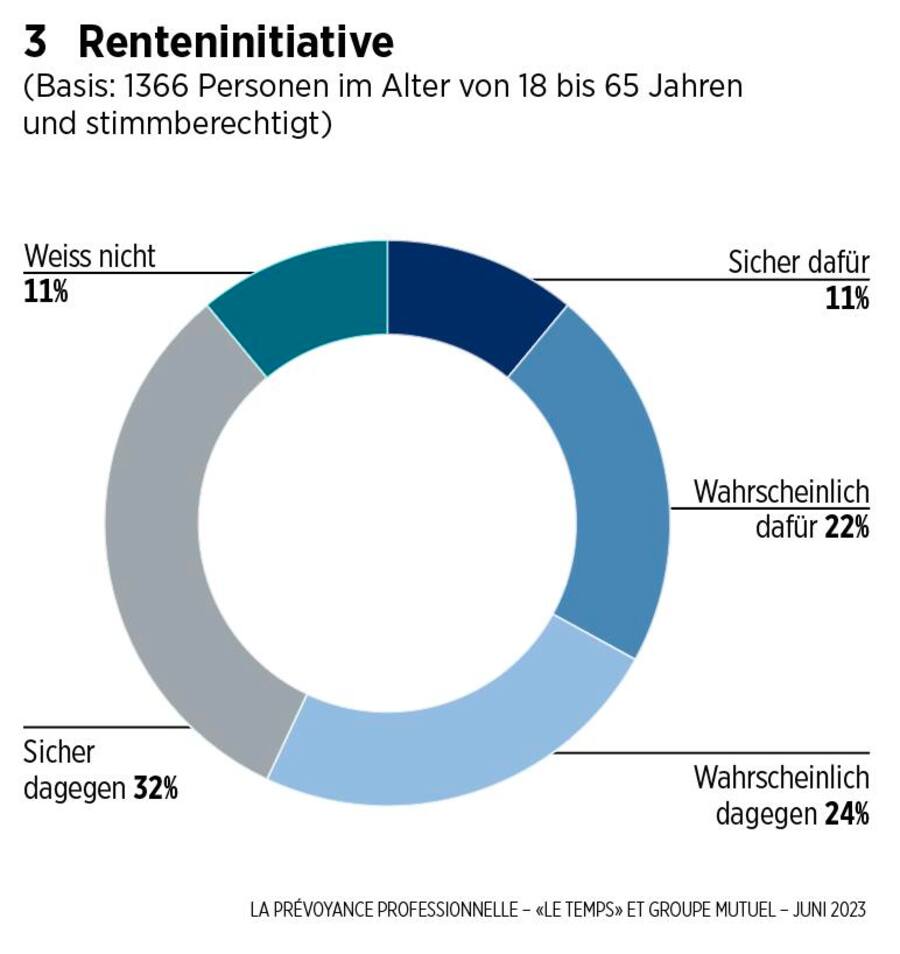

Ein anderes Bild zeigt sich bei der von den Jungfreisinnigen eingereichten Renteninitiative (Grafik 3). 56 Prozent der Befragten lehnen den Vorschlag ab, das Rentenalter auf 66 Jahre anzuheben und es danach an die Lebenserwartung zu koppeln. 33 Prozent würden die Initiative annehmen. Für Thomas Boyer, CEO der Groupe Mutuel, zeigen diese Ergebnisse, dass die kommenden Abstimmungen nicht entschieden sind und das Bedürfnis nach Informationen und Erklärungen gross ist: «Das ist insofern nicht erstaunlich, als die Bevölkerung weiss, dass viel auf dem Spiel steht.»

Vertrauen ist vorhanden

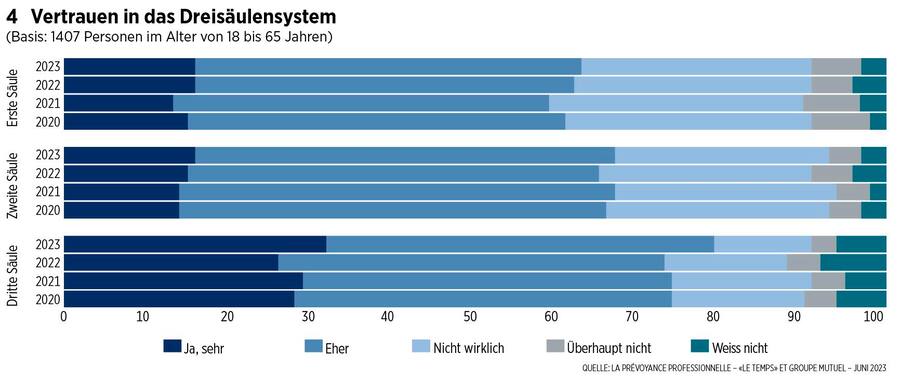

Das Dreisäulensystem der Altersvorsorge – im Ausland meist hochgelobt – wird von der Schweizer Bevölkerung insgesamt als vertrauensvoll eingestuft (Grafik 4). Bei diesem Modell ergänzen sich die staatliche AHV nach dem Umlageverfahren (erste Säule), die berufliche Vorsorge nach dem Kapitaldeckungsprinzip (zweite Säule) und das individuelle Sparen (dritte Säule). Gemäss der Groupe-Mutuel-Umfrage haben 63 Prozent der Befragten ein grosses oder genügendes Vertrauen in die AHV. Mit 67 Prozent ist das Vertrauen in die berufliche Vorsorge noch leicht höher. Wenn es um die Vertrauenswürdigkeit geht, erhält das persönliche Sparen in der dritten Säule mit 79 Prozent die höchsten Zustimmungswerte. Es gilt allerdings zu berücksichtigen, dass die erste und die zweite Säule das Rückgrat des Schweizer Vorsorgesystems bilden. Diese beiden Pfeiler sollten den Personen im Ruhestand eine Rente ermöglichen, die rund 60 Prozent des letzten Erwerbseinkommens erreicht.

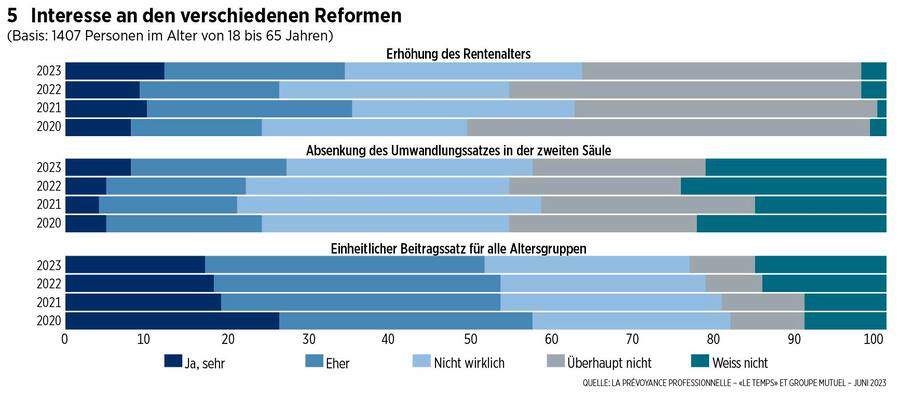

Jetzt schon lässt sich abschätzen, dass die Erhöhung des Rentenalters künftig ein Dauerthema bleiben wird. Bereits rund zwei Drittel der OECD-Staaten kennen eine Koppelung des Rentenalters an die Lebenserwartung. Besonders weit fortgeschritten ist diese Entwicklung in den Niederlanden und in den skandinavischen Staaten. Auch in der Schweiz beginnt sich die Idee einer allgemeinen Erhöhung des Rentenalters langsam durchzusetzen. Dies als Reaktion auf den fortschreitenden demografischen Wandel. Seit die Groupe Mutuel die jährliche Umfrage 2020 erstmals durchführte, zeichnet sich eine deutliche Veränderung ab (Grafik 5). Die Zahl der Personen, die eine solche Erhöhung ablehnen, sank von 49 auf 34 Prozent im laufenden Jahr. Auch bei der Absenkung des Umwandlungssatzes im obligatorischen Teil der beruflichen Vorsorge hat sich die Zustimmung im gleichen Zeitraum von 24 auf 27 Prozent leicht erhöht. Der Vorschlag eines einheitlichen Beitragssatzes für alle Altersgruppen scheint ebenfalls zu überzeugen. Diese Korrektur findet sogar eine wachsende Zahl an Befürworterinnen und Befürwortern unter den kurz vor der Pensionierung stehenden Personen.

4 Kommentare

Im Zusammenhang mit der Altersvorsorge höre und lese ich immer wieder die Argumente "Dritte Säule"-Sparen ist wichtig, sich rechtzeitig um die "Altersvorsorge Gedanken machen" und das sogenannte "Aktiensparen".

Grundsätzlich ist Vorsorge sicher besser als völlig unbekümmert alt zu werden. Auch ich dachte ich bin bei den ersten zwei Argumenten auf der sicheren Seite. Aber nicht jeder versteht etwas von Börse oder Aktien, der Begriff "Aktiensparen" ist meines Erachtens sogar irreführend: Aktien sind Risikokapital ! Und nicht jeder kann zum Beispiel in Wohneigentum investieren oder überhaupt Geld zur Seite legen: weil er (oder sie) nicht den richtigen Pass oder aber ein derart niedriges Einkommen hat, dass Sparen gar nicht möglich ist. Und drittens: auch bei bester Vorsorge inkl. Dritter Säule oder zusätzliche Versicherungen (Krankentaggeld, Erwerbsersatz, Unfall u.s.w.) können im Leben Gegner und Ereignisse auftauchen, die jede Rechnung zunichte machen. Dazu genügt es schon eine Zeit lang unfreiwillig arbeitslos oder arbeitsunfähig zu sein und innert kürzester Zeit ist jedes Vermögen dahin.

Unser heutiges 3 Säulen System ist sehr leitungsfähig und flexibel, wenn sich die Versicherten rechtzeitig mehr darum kümmern.

Die Milliarden an die Ukraine wären nicht nötig gewesen.Wieso nicht für das eigeneLand sorgen.

Ich bin für eine Fusion der AHV und Pensionskasse,die admistration wäre dann einfacher und Unkosten Sparend,Eine gute Firma könnte aus gutwill in der 3 Säule einen Zustupf gewähren oder in der AHV Bonus einzahlen!

Auch ein automatischer Abzug führ die Provisorischen Steuer würde admistrativ ein Gewinn bringen!