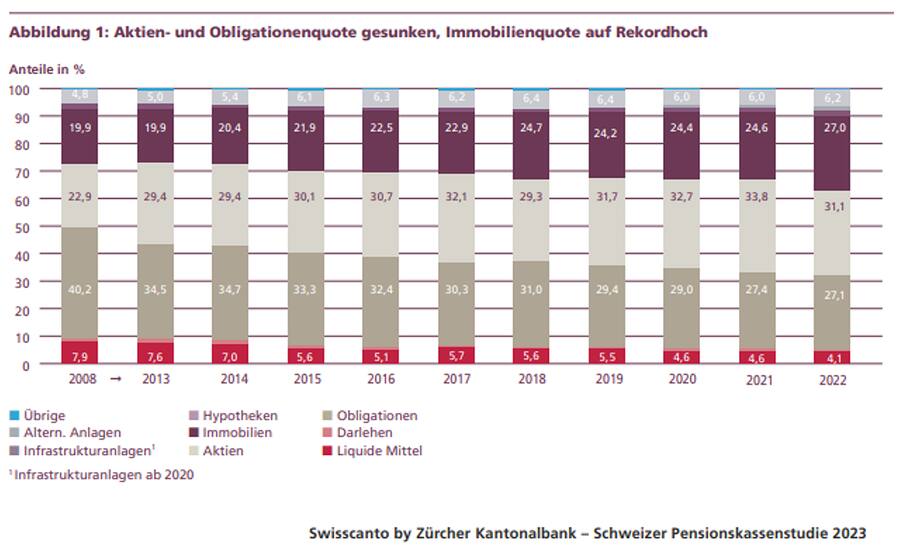

Die Anlagestrategie einer Pensionskasse hängt wesentlich von der finanziellen und strukturellen Risikofähigkeit ab. Nicht alle Kassen sind deshalb in der Lage, eine ähnlich risikoreiche Anlagestrategie zu fahren. Im Zuge der Tiefzinsphase sahen sich viele Kassen gezwungen, die Anlagerisiken zu erhöhen, um die geforderte Sollrendite erzielen zu können. Nachdem für das Erzielen der Sollrendite um die Jahrtausendwende noch mündelsichere Eidgenossen-Anleihen genügt hatten, musste das Gewicht von riskanteren Anlagekategorien in den letzten Jahren deutlich erhöht werden.

Es überrascht deshalb nicht, dass die Pensionskassen ihre Obligationenquote stetig reduziert haben. Der Aufbau der Anlagerisiken wurde vor allem über Immobilienanlagen (und zum Teil Hypotheken) umgesetzt, während der Anteil an Aktien sowie alternativer Anlagen in etwa stabil blieb.

Das Ersetzen von Obligationen durch Immobilien wurde oft damit begründet, dass man für ein vergleichbares Risiko deutlich mehr Rendite erhält. Diese Aussage ist vor allem aus einer Risikosicht kritisch zu hinterfragen. Es stimmt durchaus, dass mündelsichere Eidgenossen-Anleihen in der Tiefzinsphase zum Teil deutlich weniger Rendite aufwiesen als Immobilienanlagen, was aber unter anderem sicher auch mit dem tieferen Ausfallrisiko der Eidgenossen-Anleihen erklärt werden kann. Aus einer Kreditrisikosicht wäre es darum passender, die Immobilienanlagen mit Anleihen aus dem AA- oder dem A-Segment zu vergleichen.

Eingeschränkte Liquidität

Beim Vergleich von Anleihen und Immobilienanlagen gibt es noch einen anderen Risikofaktor, der massgeblich zur Renditedifferenz beiträgt. Während Anleihen in der Regel täglich gehandelt werden können, lassen sich viele Immobilienanlagen (direkte Immobilien, Immobilienfonds und Hypotheken) nicht täglich in Geld umwandeln. Für die deutlich schlechtere Liquidität von Immobilienanlagen verlangen die Investorinnen und Investoren deshalb eine zusätzliche Risikoprämie, welche ebenfalls zu der durchschnittlich höheren Rendite beiträgt.

Markus Thöny ist Head of Swiss Fixed Income bei Lombard Odier IM.

Eine schlechtere Liquidität führt in der Regel auch zu Bewertungsschwierigkeiten. Bei einer Anlage, die nicht täglich gehandelt wird, ist es viel schwieriger, den «fairen Marktpreis» zu ermitteln. Das führt dazu, dass die Preisentwicklung von illiquiden Anlagen in normalen Marktphasen meist viel weniger volatil ist als diejenige von täglich gehandelten Anlagen wie Obligationen und Aktien. Deshalb ist es nicht möglich, die Marktrisiken von liquiden und illiquiden Anlagen einzig mit der Volatilität der Returns zu vergleichen. Auch bei ALM-Studien muss berücksichtigt werden, dass die Korrelationen zwischen verschiedenen Anlagekategorien durch die insinuierte stabile Preisentwicklung von illiquiden Anlagen verzerrt werden können.

Sinnvoller Teil der Anlagestrategie

Aus einer Liquiditätsperspektive macht es als Pensionskasse sehr wohl Sinn, einen Teil seines Vermögens in illiquide Anlagekategorien zu investieren. Zum einen lassen sich die Liquiditätsbedürfnisse einer Kasse in der Regel gut planen, zum anderen können und sollen Pensionskassen einen eher längeren Anlagehorizont anstreben und von unterschiedlichen Fristigkeiten Gebrauch machen. Wenn illiquide Anlagen helfen, zu vernünftigen Kosten langfristig neue und unkorrelierte Return-Beiträge zu generieren, können sie Teil von jeder Anlagestrategie sein.

Bei der Ausrichtung der Anlagestrategie muss jedoch berücksichtigt werden, dass ein Anstieg der illiquiden Anlagekategorien zu einer Abnahme der Anlageflexibilität führt. Denn je mehr in illiquide Anlagen investiert wird, desto kleiner wird die flexible Manövriermasse, mit welcher das Risiko der gesamten Anlagestrategie gesteuert wird. Illiquide Anlagen sind demgemäss wie gebundene Mittel, welche über längere Zeit nicht zur taktischen Steuerung der Anlagerisiken zur Verfügung stehen.

Zu der flexiblen Manövriermasse werden vor allem die liquiden Mittel, Anleihen und Aktien gezählt. Auch bei Anleihen und Aktien ist es notwendig, einen mittel- bis langfristigen Anlagehorizont zu haben. Dennoch werden hauptsächlich diese beiden Anlagekategorien häufig für die Steuerung der Anlagerisiken verwendet. Beide Anlagen sind täglich handelbar und liquide, sprich: Es können so grössere Volumen am Markt veräussert werden, ohne dass dadurch der Preis der Anlagen beeinflusst wird.