Das seit der Negativzinsphase wieder gestiegene Zinsniveau bedeutet auch höhere Hypothekarzinsen. Zwar ist der Leitzins und damit auch der Hypothekarzins wieder etwas zurückgekommen, dennoch ist er wesentlich höher als noch vor drei Jahren. In ihrer jüngsten Zinsprognose von Ende August geht die Raiffeisen «auf Jahressicht eher wieder von etwas höheren Zinsen für längerfristige Festhypotheken aus». Die Frage, ob es sich lohnen könnte, bei einem Kapitalbezug des Pensionskassenvermögens besser die Hypothek auf dem Eigenheim abzuzahlen, drängt sich angehenden Pensionärinnen und Pensionären immer häufiger auf.

PK-Rente wird immer unattraktiver

Denn eine wachsende Zahl angehender Rentnerinnen und Rentner finden den Kapitalbezug attraktiver als die Pensionskassenrente, wie auch der kürzlich publizierte «Ruhestandsmonitor 2024» von Axa Investment Managers vor Augen führte. Dies liegt an einer seit Jahren fortschreitenden Senkung des umhüllenden Umwandlungssatzes durch die Pensionskassen.

Umwandlungssatz wird weiter sinken

Und die Tendenz scheint klar: Die Umwandlungssätze bei einer Verrentung des PK-Guthabens sinken immer weiter. Wird die BVG-Abstimmung im September angenommen, ist eine massive Absenkung des Umwandlungssatzes von der Volksmehrheit genehmigt.

Auch PK-Experten wie Karl Flubacher vom VZ Vermögenszentrum rechnen «mit einer weiteren Absenkung des Umwandlungssatzes in den kommenden Jahren». Deshalb wird der Kapitalbezug für angehende Rentnerinnen und Rentner immer attraktiver, und wie auch das Bundesamt für Statistik (BFS) mit seinen aktuellsten Zahlen ausweist, wählen diesen Weg bereits 37 Prozent (2022) aller angehenden Pensionärinnen und Pensionäre.

Kapitalbezug heisst: Man muss investieren

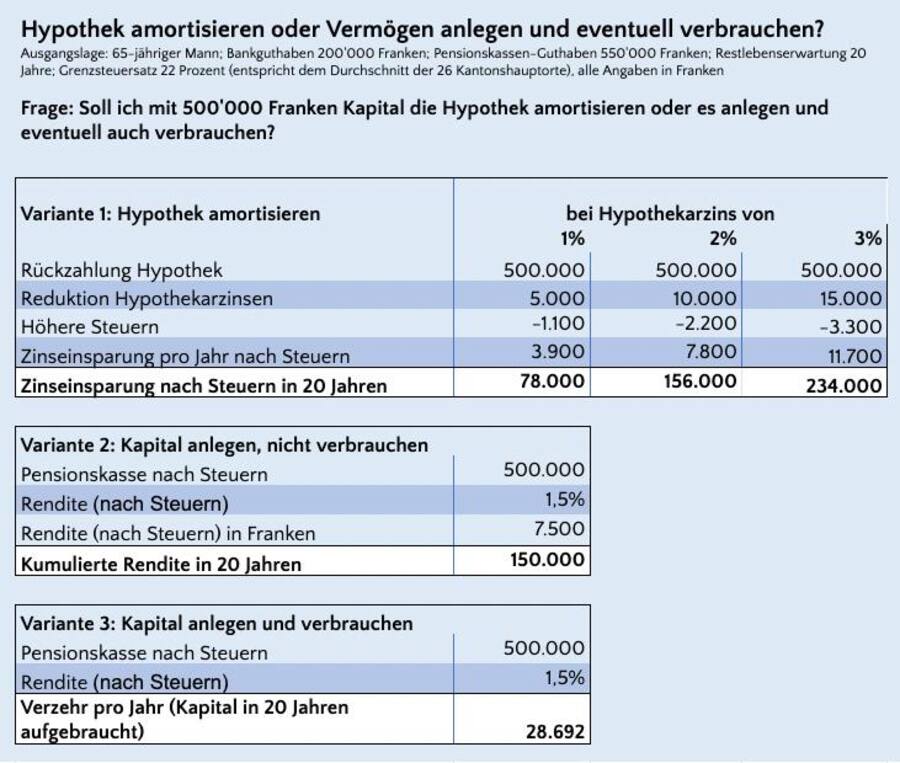

Der Kapitalbezug hat auch seine Tücken: Man muss sich um sein ausgezahltes Kapital kümmern, während Rentenbezügerinnen und -bezüger gemütlich auf die monatliche Zahlung der Pensionskassenrente warten können. In den meisten Fällen investieren Kapitalbezügerinnen und -bezüger ihr Geld in Vermögensverwaltungsangebote von Finanzinstituten. Das dort angelegte PK-Vermögen wird in unterschiedlichste Anlagen investiert, wirft so Rendite und/oder Zins ab. Zusätzlich wird das Kapital Jahr für Jahr verzehrt – bis es in der Regel nach zwanzig Jahren aufgebraucht ist (siehe untenstehende Grafik, Variante 3).

Dazu gibt es eine Alternative: Das PK-Kapital kann auch in eine Immobilie investiert werden, etwa um die Hypothekarschuld teilweise oder sogar ganz zu tilgen. Doch wie sieht die Rechnung (Variante 1) aus, wenn man das ausgezahlte PK-Kapital statt in eine Vermögensverwaltungslösung in die eigene Immobilie steckt?

Die Amortisation der Hypo-Schulden hat mehrere Auswirkungen:

1. Weniger Steuern zahlen: Es resultiert eine tiefere Einkommenssteuer, da in der Steuererklärung weniger monatliches Einkommen als bei einem Rentenbezug ausgewiesen wird. Denn die Einkommenssteuer ist höher als die Vermögenssteuer.

2. Der steuerliche Abzug der Hypo-Zins-Zahlungen entfällt dafür. Dies frisst wieder etwas des oben erwähnten Steuervorteils weg.

3. Tiefere finanzielle Belastung: Die Hypo-Zins-Zahlungen sind Vergangenheit. Da im Monat weniger Geld benötigt wird, muss weniger Geld ausgegeben werden – und auch weniger reinkommen. Wer neben seiner AHV-Rente von seinem Vermögen zehrt, hat so eine geringere monatliche Belastung.

4. Das in die Immobilie investierte Kapital wird nicht verzehrt, sondern bleibt in der Liegenschaft gebunden. Bei marktüblichen Vermögensverwaltungslösungen wird stetig ein Teil des angelegten Kapitals verzehrt und ist in der Regel nach zwanzig Jahren aufgebraucht. Immobilienbesitzerinnen und -besitzer haben hingegen durch die andauernde Wertsteigerung ihres Wohneigentums eine verborgene Rendite, die sie bei einem Verkauf realisieren können. Ihr Kapital ist nach zwanzig Jahren nicht verzehrt, sondern gewachsen.

5. Durch die Hypothekenabzahlung wird das PK-Geld nicht auf den Spieltisch der Spekulation geworfen und auch nicht massiven Schwankungen oder Crashs an der Börse ausgesetzt, sondern in solides Wohneigentum investiert. Gerade Rentnerinnen und Rentner haben bei Treuhandlösungen einen erhöhten Bedarf an Sicherheit und investieren ihr PK-Kapital, wenn sie gut beraten sind, in relativ sichere Anlageformen. Der Preis für weniger Risiko: Diese Anlageformen sind zwar sicherer, werfen im Vergleich aber weniger Rendite ab.

6. Ausserdem bergen viele Aktienanlagen wegen des vergleichsweise relativ kurzen Investitionszeitraums an den Börsen ein Risiko: Nach einem Crash braucht es Zeit, bis sich die Kurse wieder erholt haben. Hier rechnet man in der Regel mit zwölf Jahren. Zeit, die Pensionierte nicht haben, da sie auch nach einem Crash weiter permanent Kapital verzehren müssen – und die Börsenbaisse nicht in aller Ruhe aussitzen können.

7. Sollte im hohen Alter wider Erwarten doch noch die Liquidität ein Problem werden, kann man eine sogenannte Rückwärtshypothek oder Umkehrhypothek aufnehmen, um so zu Geld zu kommen. Es gibt in der Schweiz mehrere Anbieter dieses relativ neuen Marktprodukts, das auch als Immo-Rente bezeichnet wird.

Je höher der Hypo-Zins, desto mehr lohnt sich die Amortisation der Hypothekarschuld.

Die Rechnung in der Grafik

Das VZ Vermögenszentrum hat für unsere Redaktion anhand eines Beispiels errechnet, wie ein solches Vorgehen im Vergleich dasteht: Die Grafik zeigt ein Beispiel mit Vermögensverzehr und eines mit der Investition ins Wohneigentum bei verschiedenen Zinssätzen. Klar wird: Je höher der Hypo-Zins, desto attraktiver wird die Investition des PK-Kapitals in eine Immobilie.

VZ-Experte Karl Flubacher weist auf einen wichtigen Punkt hin: «Wer sein PK-Kapital zu einem grossen Teil in eine Immobilie investiert, kann in einen Liquiditätsengpass geraten. Das ist zu beachten.» In der Tat gilt es, sicherzustellen, dass die Haushaltseinnahmen trotz abgezahlter Hypothek und darum tieferer monatlicher Belastung weiter im Lot sind. Das heisst: Unbedingt eine Modellrechnung anstellen, die alle Lebenshaltungskosten einbezieht. Ausserdem ist die Investition des gesamten PK-Kapitals in eine Liegenschaft nur sinnvoll, wenn sonstige finanzielle Reserven vorhanden sind.

Fazit: Die Aussichten auf dem Immobilienmarkt sind wegen der anhaltenden Zuwanderung und der weiter prosperierenden Schweizer Wirtschaft ausgezeichnet. An der Wertsteigerung haben hypothekenfreie Immobilienbesitzer und -besitzerinnen zu 100 Prozent Anteil. Wer sein PK-Kapital in eine Liegenschaft steckt, statt sie an der Börse anzulegen, geht ein geringeres Risiko ein. Zudem fallen Gebühren-, Vermögensverwaltungs- und Maklerkosten für in Anlagen investiertes Kapital und auch die Hypo-Zins-Zahlungen weg. «Der grosse Vorteil dieser Lösung ist: Das PK-Kapital wird nicht verzehrt, sondern ist auch nach zwanzig Jahren noch vorhanden – investiert in die Immobilie», so Karl Flubacher.

Bei Variante 2 in der Grafik wird das Kapital zwar auch nicht aufgebraucht, doch würde dies bedeuten, das ausgezahlte PK-Kapital voll in Assets angelegt zu haben und es nicht zu verzehren.

Dieser Artikel wurde erstmals am 05.09.2024 publiziert.