Was Kunden von Versicherern wollen

Versicherer haben ihre Kundenbeziehungen outgesourct. Generalagenten und Broker wissen mehr über die Versicherungsnehmer als die Versicherer. Die dezentrale Vermarktung hat es den Versicherern ermöglicht, so nah am Kunden zu sein wie der Tante-Emma-Laden um die Ecke. Doch durch das sich anbahnende Zeitalter datengetriebener Geschäftsmodelle hat die Kundenbeziehung an Bedeutung gewonnen. In einer fünfteiligen Serie geht HZ Insurance der Frage nach: Was wollen Kunden von Versicherern? Wir erläutern heute die Gründe, warum Versicherer die Vorstösse von Branchenfremden so ernst nehmen. In unserem nächsten Beitrag geht es um den Net Promoter Score und warum er so wichtig für das Geschäft ist.

Das Prinzip Versicherung wirbt mit einem guten Image. Es ist mit Sicherheit verknüpft und hat zugleich immer etwas mit Solidarität zu tun. Doch in der Realität kommt der Gang zum Versicherer für den Kunden eher dem Besuch beim Zahnarzt gleich: Spass macht das nicht, aber es muss halt sein. Mit ihren komplexen Strukturen haben sich Versicherer vom Kunden zu sehr entfernt. Branchenfremde drohen diesen Part von den Generalagenten und Brokern zu übernehmen, so wie das im Detailhandel bereits geschieht. Vergleichsportale wie Comparis haben in vielen Ländern im Versicherungsmarkt eine starke Rolle übernommen. Hinzu gesellen sich Insurtechs und die grossen Digitalkonzerne wie Google und Amazon, die mit ihren disruptiven Ansätzen bereits einige Branchen fundamental verändert haben und ihre Wertschöpfungskette kontinuierlich ausweiten. Ihr Interesse am Versicherungsgeschäft wird immer grösser.

Den Versicherern ist das Problem bewusst, eine Lösung haben sie noch nicht gefunden. Laut Umfragen von Sollers Consulting fürchten 29 Prozent der Versicherer, dass in zehn Jahren Insurtechs die Treiber des Versicherungsgeschäfts sein werden. 26 Prozent glauben, dass die Big Tech die Märkte anführen werden, 15 Prozent schreiben diese Rolle den Aggregatoren zu. Lediglich 18 Prozent sind überzeugt, dass Versicherer die Treiber sind. «Versicherer scheinen Angst vor Insurtechs und grossen Tech-Firmen zu haben, obwohl sie am besten positioniert sind, um den Markt anzuführen», kommentiert Michał Trochimczuk, Managing Partner der Business- und IT-Beratung Sollers Consulting. Es gehe für die Versicherer darum, die Kundenbeziehung und die damit verbundenen Kundendaten zu kontrollieren. «Ansonsten laufen sie Gefahr, die Kontrolle über ihr Geschäft zu verlieren.»

Junge sind offen für Branchenfremde

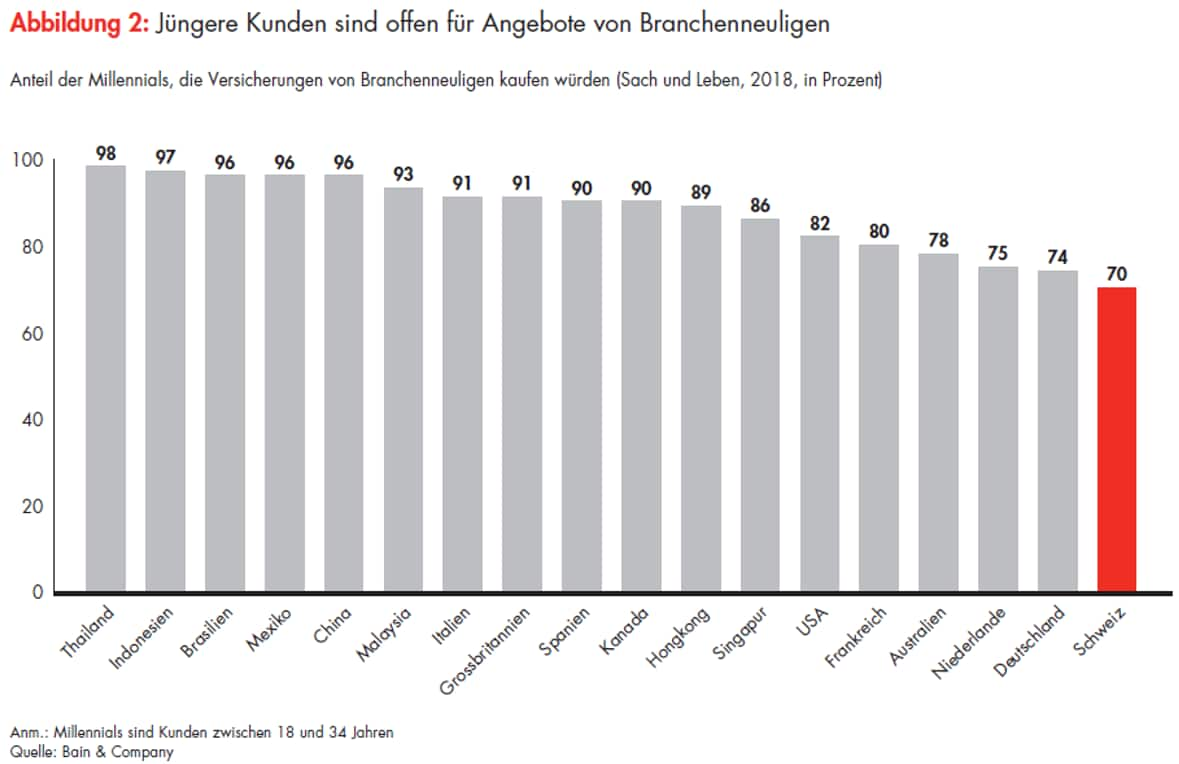

Beim Thema Versicherung zeigen sich vor allem junge Kunden offen für die Services der Hightech-Konzerne, stellt die Strategieberatung Bain in einer Studie («Schweizer Versicherungsreport: Die Entschlüsselung der Kunden-DNA») fest. In Schwellenländern sind nach Untersuchungen von Bain zum Teil mehr als 90 Prozent der Millennials bereit, Policen bei Branchenneulingen abzuschliessen. In der Schweiz liegt dieser Anteil bei 70 Prozent (siehe Grafik). «Unabhängig vom Alter können sich die Schweizer am ehesten für Versicherungsprodukte bekannter Hersteller und Dienstleister erwärmen», betont Bain. «Doch auch eine Police von Einzelhändlern oder Hightech-Anbietern stösst auf Interesse.»

Grafik: Anteil von Millennials, die Versicherungen von Branchenneulingen kaufen würden.

Wie rückständig die Versicherer in ihrem Service- und Vertriebsangebot gegenüber anderen Branchen sind, macht eine Accenture-Studie deutlich, für die 4000 Schweizer und Deutsche befragt wurden. Demnach glauben 58 Prozent der Kunden, dass Versicherer signifikantes Innovationspotenzial jenseits ihres Kerngeschäftes heben könnten. «Das ist ein deutlicher Vorsprung vor anderen Branchen», betont Simon Röwer, Senior Manager Versicherungen bei Accenture Strategy & Consulting, in einem Blog-Beitrag. Laut AMC-Marktreport werden bereits heute etwa 50 Prozent aller Online-Versicherungen in Europa über Aggregatoren vertrieben. Für Deutschland erwarten sie, dass bis 2030 60 Prozent des Neugeschäfts aus ungebundenen Vertriebskanälen kommen wird. Die Dominanz des Generalagenten-Vertriebs wäre nach Jahrzehnten der Alleinherrschaft dann endgültig gebrochen.

Operative Exzellenz wird vorausgesetzt

Die Mehrzahl der Schweizer bewertet die Leistung ihres Versicherers in einzelnen Nutzenelementen (Preis, Qualität, Information, Einfachheit, emotionale Elemente) eher mässig, stellt die Bain-Studie fest. 4000 Versicherte von grossen Schweizer Anbietern wurden dafür befragt. Demnach gelingt es den Sachversicherern zwar, Risiken und Ängste bei ihren Kunden zu reduzieren, doch was einfache Interaktionen und andere wichtige Themen angeht, bescheinigen diese den Versicherern Defizite. «Die gleichförmige Positionierung erweist sich vor allem bei jüngeren Zielgruppen als Problem», schreiben die Bain-Autoren und verweisen auf die USA, wo jüngere Kunden wesentlich mehr Wert auf emotionale und soziale Elemente legen.

Die Offenheit für neue Anbieter verbunden mit der Tatsache, dass es den etablierten Versicherern bislang nicht gelingt, Kundenerwartungen zu erfüllen, schafft Raum für neue Wettbewerber. Die Gefährdung durch Insurtechs, grosse Tech-Unternehmen und Preisvergleichsportale ist nach übereinstimmender Auffassung der Berater hausgemacht. Für Versicherer ergeben sich demnach zwei Konsequenzen: Sie müssen ihre Fähigkeiten im operativen Bereich verbessern und gleichzeitig neue Wege in der Kundenbindung gehen. «Funktionale Exzellenz wird zur Selbstverständlichkeit, ein gutes Gefühl zum entscheidenden Differenzierungsmerkmal», heisst es in der Bain-Studie. Versicherer beschreiten hier Neuland, bei den Hightech-Konzernen sei dies essenzieller Bestandteil ihres Geschäftsmodells.