Der Swiss Insurance Monitor 2024 zeichnet ein differenziertes Bild der Prämienentwicklung bei Sach- und Krankenversicherungen in der Schweiz. Die Studie erfasst insbesondere die subjektive Wahrnehmung der Versicherten und deren Reaktionen auf die Veränderungen, vor allem im Hinblick auf die vermehrte Nutzung von und die Erwartung an Online-Kanäle.

Autor:

Immo Hütte ist Director Marketing & Digital Intelligence (Finance & Insurance) der SMG Swiss Marketplace Group AG.

Ganze 94 % der Befragten geben an, dass sich ihre Krankenversicherungsprämie in den vergangenen 12 Monaten im Vergleich zum vorherigen Zeitraum erhöht hat – das entspricht fast der gesamten in der Schweiz lebenden Bevölkerung. Knapp die Hälfte gibt dabei eine Erhöhung von über 10% an. Dies stellt eine spürbare finanzielle Belastung für viele dar, vor allem für ältere Versicherte, da die finanzielle Belastung mit steigendem Alter eher zunimmt.

Dieses Bild zeichnet sich zunehmend auch im Bereich Sachversicherung ab. Mehr als die Hälfte der Befragten gibt an, eine Prämienerhöhung bei Sachversicherungen erhalten zu haben – auch wenn die finanzielle Belastung durch Sachversicherungsprämien weiterhin als geringer empfunden wird als jene der Krankenversicherung. Dies spiegelt sich dann auch in der Fairness-Perspektive wider: Während die Sachversicherungsprämien neutral wahrgenommen werden, werden die Krankenversicherungsprämien klar als unfair empfunden – obwohl die Erhöhungen für die Versicherten nachvollziehbarer sind als noch im Vorjahr.

Doch wie wirkt sich diese Wahrnehmung auf das Verhalten der Kundinnen und Kunden aus?

Finanzielle Belastungen führen zu mehr Vergleichen

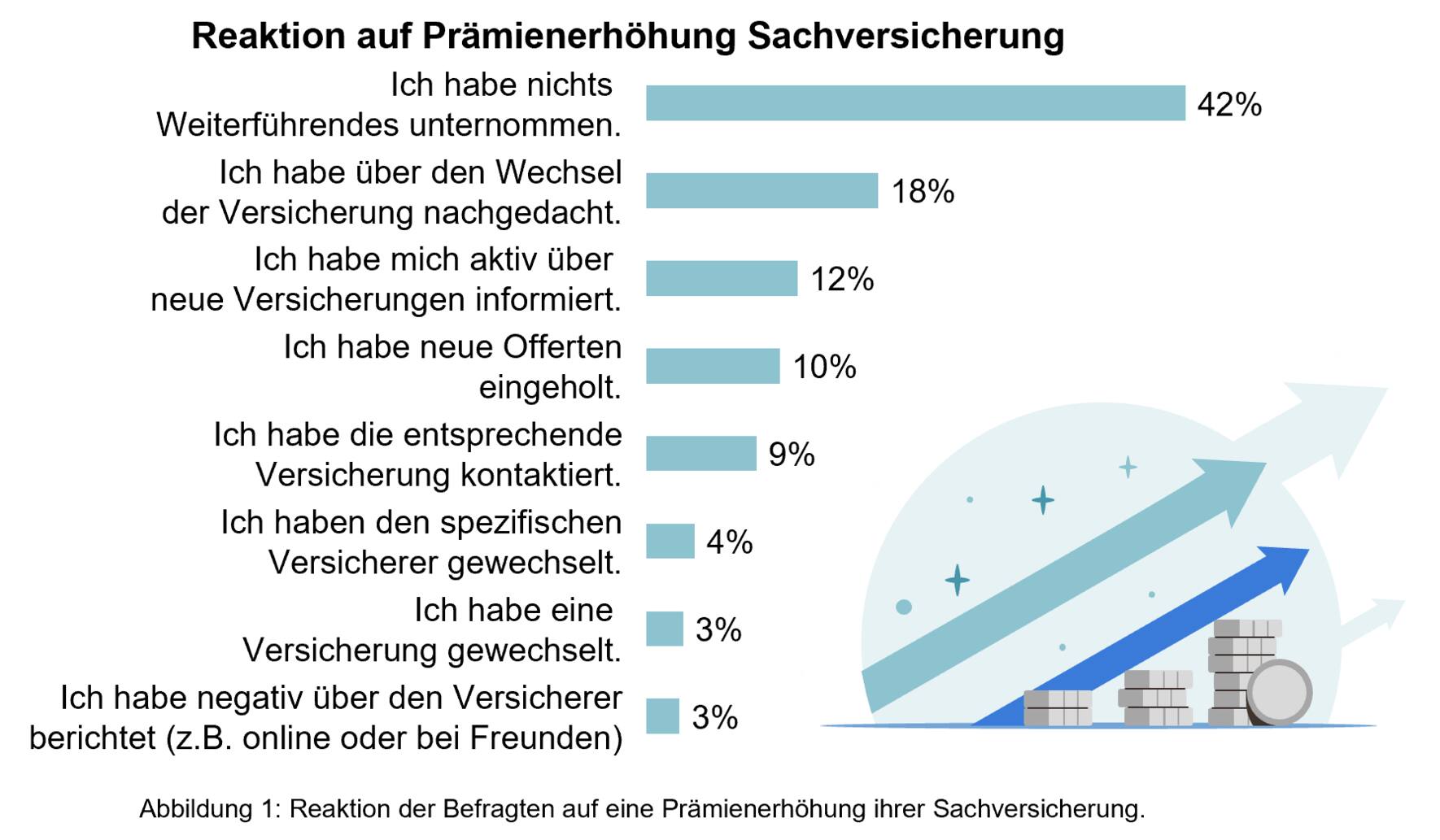

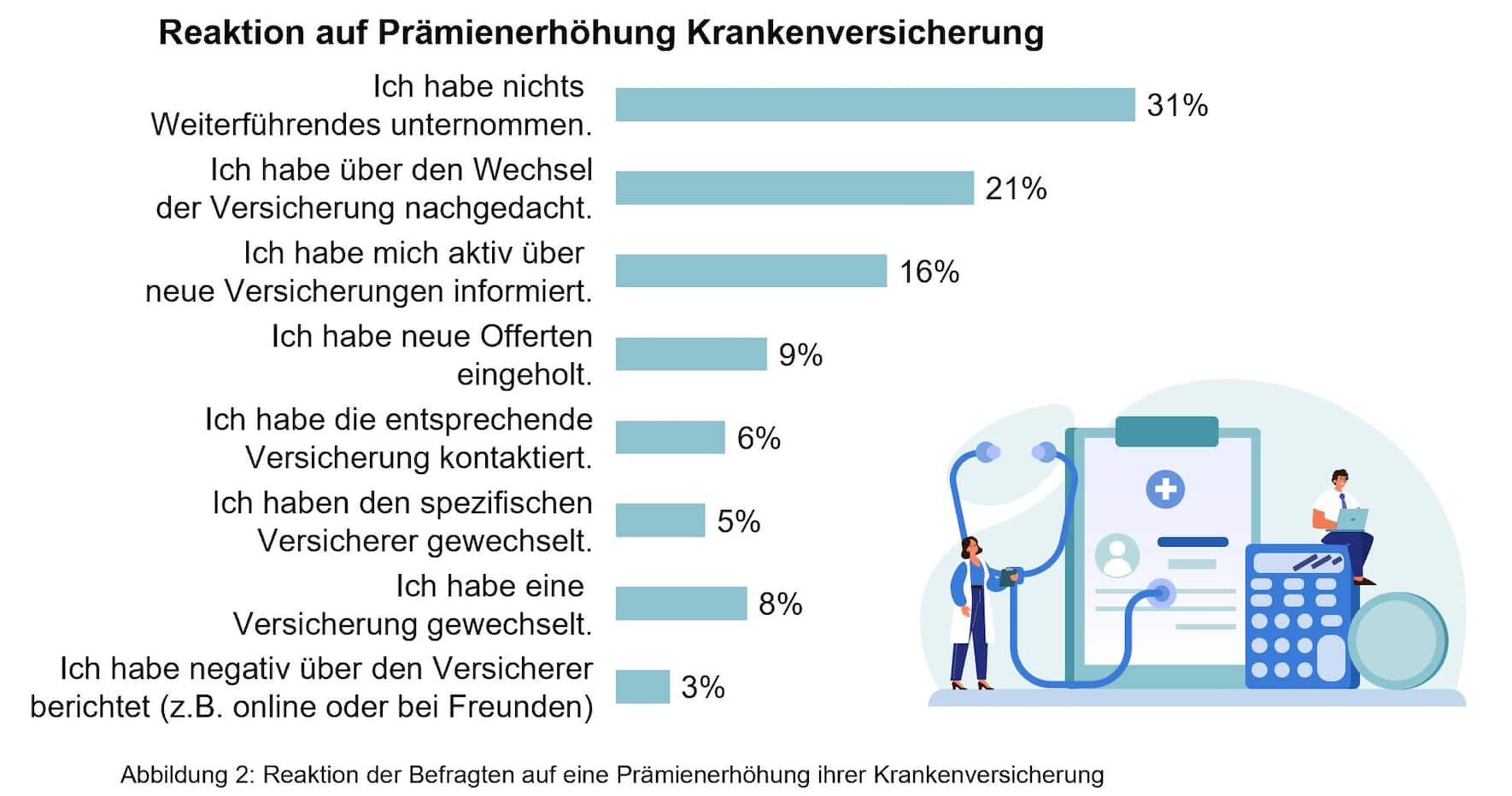

Die steigenden Prämien veranlassen Konsumentinnen und Konsumenten, sich intensiver mit ihren Versicherungen auseinanderzusetzen. Während 31% der Befragten trotz Prämienerhöhungen im Krankenversicherungsbereich keine weiteren Schritte unternommen haben, wurden die anderen 69% mit verschiedenen Massnahmen aktiv. Bei den Sachversicherungen zeigt sich ein ähnliches Bild: 42% der Befragten haben nach einer Prämienerhöhung nichts unternommen, während über die Hälfte der Betroffenen aktiv wurde und sich beispielsweise über neue Versicherungen informierte oder Offerten einholte. Wenig überraschend dabei: Die Mehrheit derjenigen, die nach einer Prämienerhöhung nichts weiter unternommen haben, stufte die Prämie der jeweiligen Versicherung auch als eher weniger belastend ein – grössere finanzielle Belastung führt also zu weiterführenden Massnahmen der Kundinnen und Kunden.

Nutzung von Online-Kanälen zur Informationssuche und Offertbestellung

Bei den weiterführenden Massnahmen spiegelt sich wie in den vorangegangenen Jahren die Präferenz für Online-Kanäle wider, insbesondere auch bei der Offertberechnung. Generell ist der Anteil der Offertberechnungen im Jahresvergleich um 23% gestiegen. Eine besonders interessante Entwicklung in diesem Zusammenhang ist die Bedeutung von Online-Vergleichsportalen. Die Mehrheit der Befragten erwartet, über solche Portale die günstigsten Prämien zu finden, während vergleichsweise wenige dies von Versicherungsvertretern, -maklern oder den Online-Auftritten der Versicherungen selbst erwarten.

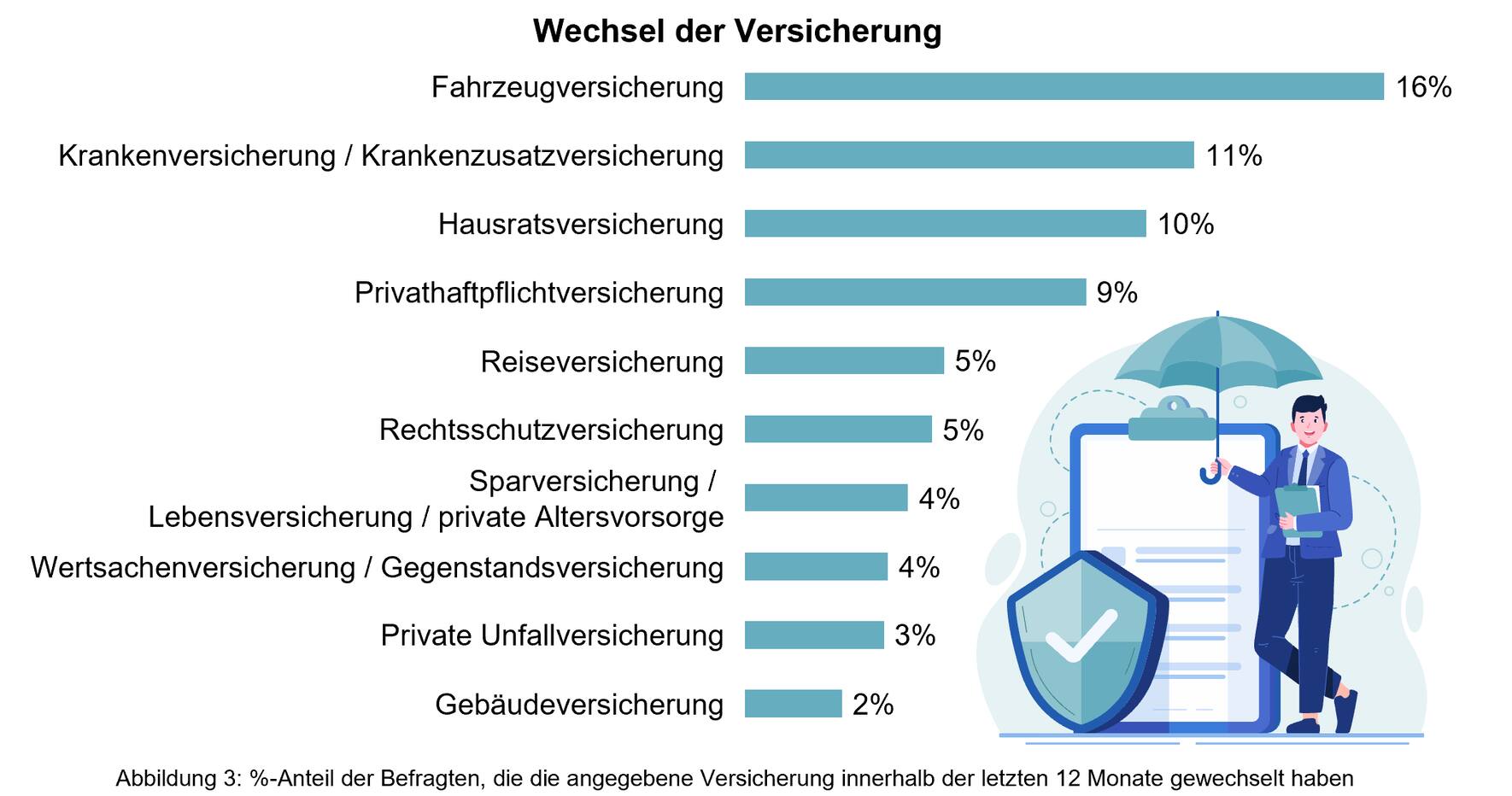

Eine weitere überraschende Erkenntnis aus der aktuellen Studie: Von den Versicherungen, die von den Befragten in den vergangenen 12 Monaten gewechselt wurden, wurde die Fahrzeugversicherung am häufigsten genannt (16%); erst darauf folgt die Krankenversicherung (11%). Dies könnte ein Indiz dafür sein, dass die Kundinnen und Kunden nun auch in Versicherungssegmenten, die bis anhin eher seltener gewechselt wurden, ein signifikantes Sparpotential entdecken.

Online-Kanäle und Vergleichsportale als Gamechanger

Die wachsende Bereitschaft, Informationen und neue Offerten online zu suchen und zu berechnen, sowie die zunehmende Nutzung von Online-Vergleichsportalen, zeigen eine anhaltende Verschiebung im Konsumverhalten. Steigende Prämien – vor allem im Bereich der Krankenversicherung – bewegen Konsumentinnen und Konsumenten vermehrt dazu, ihre Versicherungen kritisch zu hinterfragen und neue, günstigere Angebote zu suchen. Hier spielen Online-Vergleichsportale eine zentrale Rolle, da sie Transparenz bieten und den Versicherten helfen, fundierte Entscheidungen zu treffen. Für die Zukunft könnte dies bedeuten, dass dieser Trend weiter zunimmt, insbesondere im Hinblick auf die eigenverantwortliche Informationsbeschaffung und Berechnung von Versicherungsangeboten online. Die Digitalisierung im Versicherungswesen ist somit nicht nur unumgänglich, sondern auch eine klare Chance, den Versicherten effizient die passenden Angebote sowie mehr Transparenz über die verfügbaren Prämien zu bieten.