Der neuste US-Inflationsbericht zeigt eine zweigeteilte Entwicklung: Der Energiesektor spielt eine wichtige Rolle für die steigende Teuerung, ist aber nicht mehr der einzige Faktor. Zunehmend mehr Gewicht haben die Wohnkosten.

Viel ist in den letzten Wochen über den «vorübergehenden» Charakter der Inflation diskutiert worden, und zwar sowohl aufseiten der Finanzmärkte als auch der Zentralbanken. Die am häufigsten diskutierten Faktoren sind Energiepreise, Engpässe in den Lieferketten sowie der Arbeitskräftemangel, vor allem in den USA.

US-Notenbank schaut genau hin

Die Auswirkungen dieser Faktoren treten meist verzögert zutage, sie sind von unterschiedlicher Grössenordnung und Dauer und können gemeinsam zu einer vorübergehend hohen Inflationsrate führen und dabei die Zentralbanken aus ihrer Komfortzone drängen. Der letzte monatliche Inflationsbericht der USA bildet da keine Ausnahme und bestätigt einmal mehr die Bedeutung des Themas Inflation für die Märkte.

Philipp Burckhardt ist Credit Analyst und Portfolio Manager im Fixed Income-Team von Lombard Odier IM. Er trat im September 2010 in das zweijährige Graduiertenprogramm ein und blieb anschliessend im Fixed-Income-Team. Seit 2016 arbeitet er als Bankenanalyst und seit 2019 zusätzlich auch als Fixed-Income-Stratege. Philipp Burckhardt erwarb 2011 einen Master-Abschluss in Quantitative Economics and Finance (MiQE/F) der Universität St. Gallen (HSG). Ausserdem hat er einen Bachelor-Abschluss in Volkswirtschaft dieser Hochschule.

Die wichtigste Erkenntnis dieses Berichtes ist, dass steigende Energiepreise uns weniger überraschen sollten als die Teuerung im Dienstleistungsbereich. Diese führt tendenziell zu einer langsamen, aber stetigen Inflation, die jedoch stark an gute wirtschaftliche Bedingungen geknüpft ist, wie es heute der Fall ist.

Die Treiber der Inflation

Gemäss dem US-Inflationsbericht hat die Gesamtinflation mittlerweile 5,4 Prozent und die Kerninflation 4 Prozent erreicht. Drei Faktoren sind für diese Entwicklung verantwortlich:

- Den grössten Beitrag zu den Inflationszahlen leisten nach wie vor die Energiepreise, die um 1,5 Prozent gegenüber dem Vorjahr gestiegen sind. Überraschend ist dies nicht: Die Ölpreise sind in den letzten zwölf Monaten um rund 100 Prozent gestiegen. Basiseffekte werden erheblich zu einer weiteren Teuerung beitragen: Allerdings müsste der Ölpreis in den nächsten zwölf Monaten auf 160 Dollar pro Barrel steigen, um ähnlich inflationstreibend zu wirken, wie dies in den letzten Wochen der Fall war.

- Die Preissteigerungen von Lebensmitteln und Gütern tragen etwa 2 Prozent zur Inflation bei. Langfristig beträgt die Teuerung bei den Nahrungsmitteln 2 Prozent, bei den Gütern um null Prozent. Auch diese Bereiche sind bloss vorübergehende Treiber der Gesamtinflation.

- Dann gibt es zu guter Letzt noch die Inflation der Dienstleistungen. Diese hat etwa 1,7 Prozent beigetragen, wovon zwei Drittel auf eine spezifische Dienstleistung zurückzuführen sind, die eigentlich keine Dienstleistung per se ist: die Wohnkosten. Diese steigen in den USA aktuell um 3,2 Prozent gegenüber dem Vorjahr und machen 30 Prozent des Inflationskorbs aus.

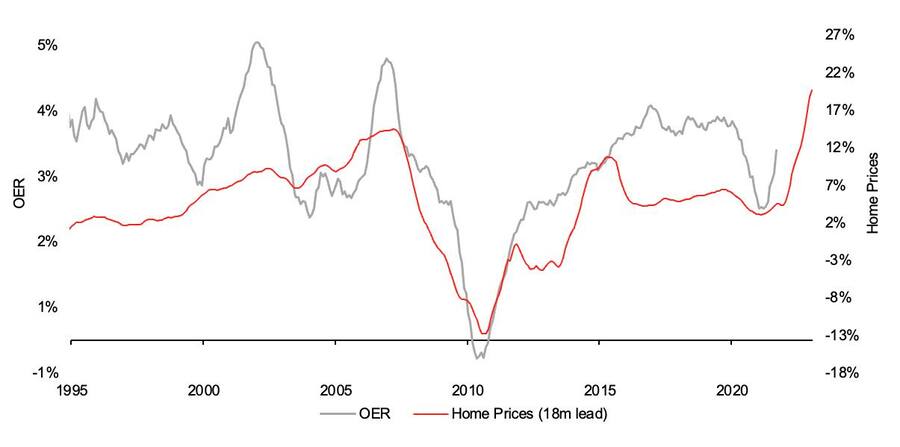

Innerhalb dieser Wohn-Komponente hat ein Faktor ein besonderes Gewicht: die Owner’s Equivalent Rent (OER). Diese misst, wie viel Geld ein Wohnungseigner ausgeben müsste, wenn er seine Wohnung am Markt mieten müsste.

Das Gewicht dieser Wohnkomponente im Gesamtindex beträgt 23,6 Prozent, in der Kerninflation 29,9 Prozent. Im Warenkorb für die persönlichen Konsumausgaben (PCE) beträgt ihr Gewicht 11,4 Prozent für den Gesamtindex und 12,9 Prozent für die Kerninflation. Die OER nimmt daher erheblich Einfluss auf die Preisentwicklung und auf die Geldpolitik: Man sollte sie genau im Auge behalten, wenn man Inflationsentwicklungen vorhersagen möchte.

Wohnkosten als gewichtiger Faktor

Daraus ergibt sich mittelfristig ein Inflationsbeitrag der Wohnkosten von 1,3 Prozent zur Kerninflation und von 0,5 Prozent zu den persönlichen Konsumausgaben. Zwei weitere Variablen, die intuitiv, direkt oder indirekt, auch die OER beeinflussen, sind die finanziellen Bedingungen und die Löhne. Die finanziellen Bedingungen dürften für die Renditeerwartungen ausschlaggebend sein, während die Löhne als Massstab für die Erschwinglichkeit von Wohnraum eine Rolle spielen. Diese beiden Variablen könnten ebenfalls dazu führen, dass der Anstieg der OER längerfristiger Natur sein könnte.

Wenn die Fed ihr mittelfristiges Inflationsziel erreichen will, sollte sie diese Entwicklungen gründlich beobachten. Der schnelle Anstieg der Immobilienpreise könnte Inflationsrisiken bergen, die entgegen aktuellen Erwartungen eine schnellere Anpassung der Geldpolitik erforderlich machen könnten. Das ist das Risiko heute, nicht die steigenden Rohstoffpreise.

Jahresvergleich OER vs. relative Veränderungen der Hauspreise

Inflation verschwindet nicht so bald

Die Quintessenz: Die Inflation wird wahrscheinlich noch einige Zeit auf hohem Niveau bleiben, und zwar nicht wegen der Rohstoffpreise, sondern wegen der steigenden Wohnkosten. Dies könnte Auswirkungen auf die längerfristigen Zinssätze und die Politik der Fed haben: ein Indikator, den man im Auge behalten sollte.

Dies könnte mittelfristig den Inflationsdruck erhöhen, da die Immobilienpreise schnell steigen und sich erst mit einer gewissen Verzögerung auf eben diese auswirken. Die Fed und die Anleger sollten diesem Faktor in den kommenden Monaten erhöhte Aufmerksamkeit schenken.