Für Kartennutzer im Ausland schneiden derzeit Radicant und Wise bei den Kosten am besten ab, wie moneyland.ch am Donnerstag in einer Mitteilung schreibt. Demnach liegen beim Konto- und Kartenvergleich mit Berücksichtigung der Zinsen Radicant und für bestimmte Kundensegmente Alpian an der Spitze der Preisrangliste.

Die Neobanken (Smartphone-Banken) sind zu einem festen Bestandteil der Schweizer Bankenwelt geworden. Besonders begehrt sind die Karten der Smartphone-Banken, die besonders günstige Kosten für den Einsatz im Ausland versprechen. Wie moneyland.ch bereits mehrfach analysiert hat, sind fast alle Neobanken deutlich günstiger als die klassischen Schweizer Bankangebote. Doch wie schneiden die günstigen Smartphone-Banken im Kostenvergleich untereinander ab?

moneyland.ch hat die Konditionen für Einkäufe und Bargeldbezüge im In- und Ausland (in Euro, US-Dollar und Thailändischen Baht) inklusive Wechselkurse bei den Neobanken Alpian, Coop Finance Plus, Kasparund, Neon, Radicant, Revolut, Wise, Yapeal, Yuh und Zak verglichen. In einer zweiten Analyse hat moneyland.ch zusätzlich Kontodienstleistungen und Zinsen berücksichtigt. Nicht verglichen hat moneyland.ch in dieser Studie allfällige zusätzliche Leistungen wie Beratungsleistungen oder Versicherungen.

Wichtige Faktoren bei der Wahl der Smartphone-Bank

Bei den meisten verglichenen Neobanken gibt es Angebote ohne Grundgebühr, diese schneiden im Kostenvergleich am besten ab. Einige Smartphone-Banken bieten neben ihren Angeboten ohne Grundgebühr auch Premium-Modelle mit einer Jahresgebühr an, die ebenfalls in den beiden Vergleichen berücksichtigt werden. Zu den Vorteilen der Premium-Modelle zählen vergünstigte Bargeldabhebungen und Zusatzleistungen wie Versicherungen.

Qualitative Faktoren können bei der Wahl der richtigen Neobank ebenfalls von Bedeutung sein, sind aber schwieriger zu messen. «Das günstigste Angebot muss nicht immer das persönlich beste sein. Für manche Kundinnen und Kunden können Benutzerfreundlichkeit, Funktionen und Qualität des Kundenservices wichtiger als die Kosten sein», sagt Benjamin Manz, Geschäftsführer von moneyland.ch.

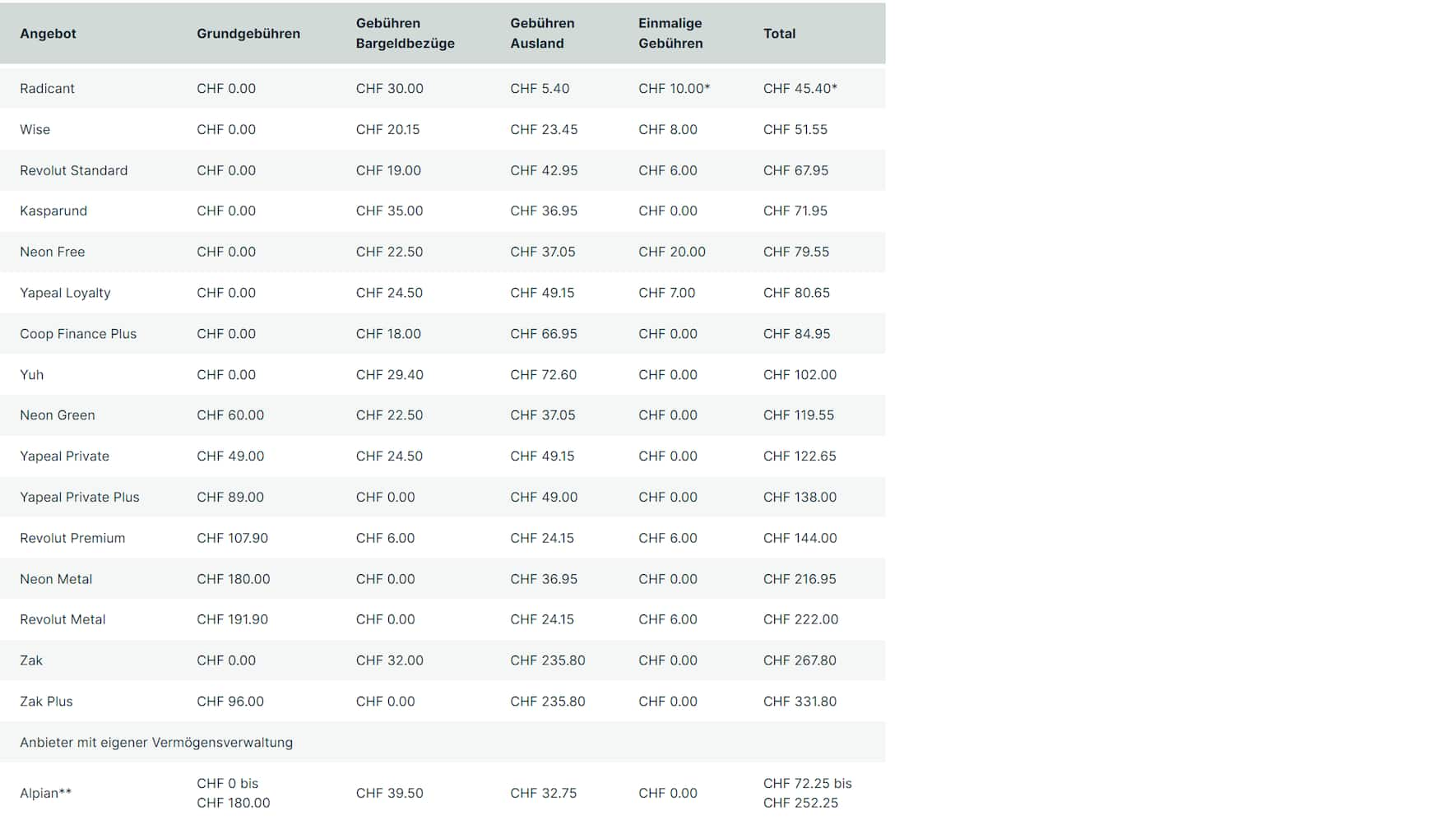

Kartenvergleich: Radicant erstmals am günstigsten

Für den ersten Vergleich hat moneyland.ch mit folgendem Profil gerechnet: Die Person kauft mit der Karte der Neobank (in der Regel handelt es sich um eine Debitkarte) in einem Jahr für 10’000 Franken in der Schweiz und für je umgerechnet 2000 Franken in Euro, US-Dollar und thailändischen Baht im Ausland ein. Zusätzlich bezieht die Person einmal Bargeld an einem Schweizer Bancomaten und insgesamt sechsmal an ausländischen Bancomaten.

moneyland.ch hat alle anfallenden Kosten für ein Jahr berücksichtigt. Die Auslandsgebühren beinhalten auch die Aufschläge gegenüber dem Interbankenkurs, die moneyland.ch anhand von 16 Stichtagen im Mai und Juni 2024 bei allen Anbietern für die drei untersuchten Währungen ermittelt hat. Die einzelnen Kostenpunkte (Grundgebühren, Bargeldbezüge, Gebühren Ausland und einmalige Gebühren) sind in der Tabelle separat aufgeführt.

Ergebnis: Am günstigsten ist die Schweizer Smartphone-Bank Radicant mit Gesamtkosten von 45.40 Franken (mit Plastikkarte beziehungsweise 35.40 Franken ohne Plastikkarte). Es folgt der ausländische Anbieter Wise mit Kosten von 51.55 Franken.

Revolut Standard folgt mit 67.95 Franken, Kasparund mit 71.95 Franken, Neon Free mit 79.55 Franken, Yapeal Loyalty mit 80.65 Franken, Coop Finance Plus mit 84.95 Franken und Yuh mit 102 Franken. Auch Alpian ist günstig mit 72.25 Franken (sofern die Kundinnen und Kunden gleichzeitig eine digitale Vermögensverwaltung nutzen oder 50'000 Franken auf dem Konto haben, zahlen sie keine Grundgebühren).

Etwas teurer sind verschiedene Premium-Versionen von Neon, Revolut und Yapeal, die aber zusätzliche Dienstleistungen beinhalten.

Am teuersten sind in diesem ersten Vergleich Zak mit 267.80 Franken und Zak Plus mit 331.80 Franken. «Im Vergleich zu vielen klassischen Bankangeboten ist dies aber immer noch günstiger», sagt Manz.

Erstes Profil: Kartennutzung

* Radicant: Ohne Plastikkarte (d.h. ausschliesslich mit einer virtuellen Karte) reduzieren sich die Kosten um 10 Franken.

** Alpian: Grundgebühren zwischen 0 und 180 Franken pro Jahr. Keine Grundgebühren unter 26 Jahren (für 2 Jahre), für Vermögensverwaltungskunden oder mit einem Kontostand von mindestens 50’000 Franken.

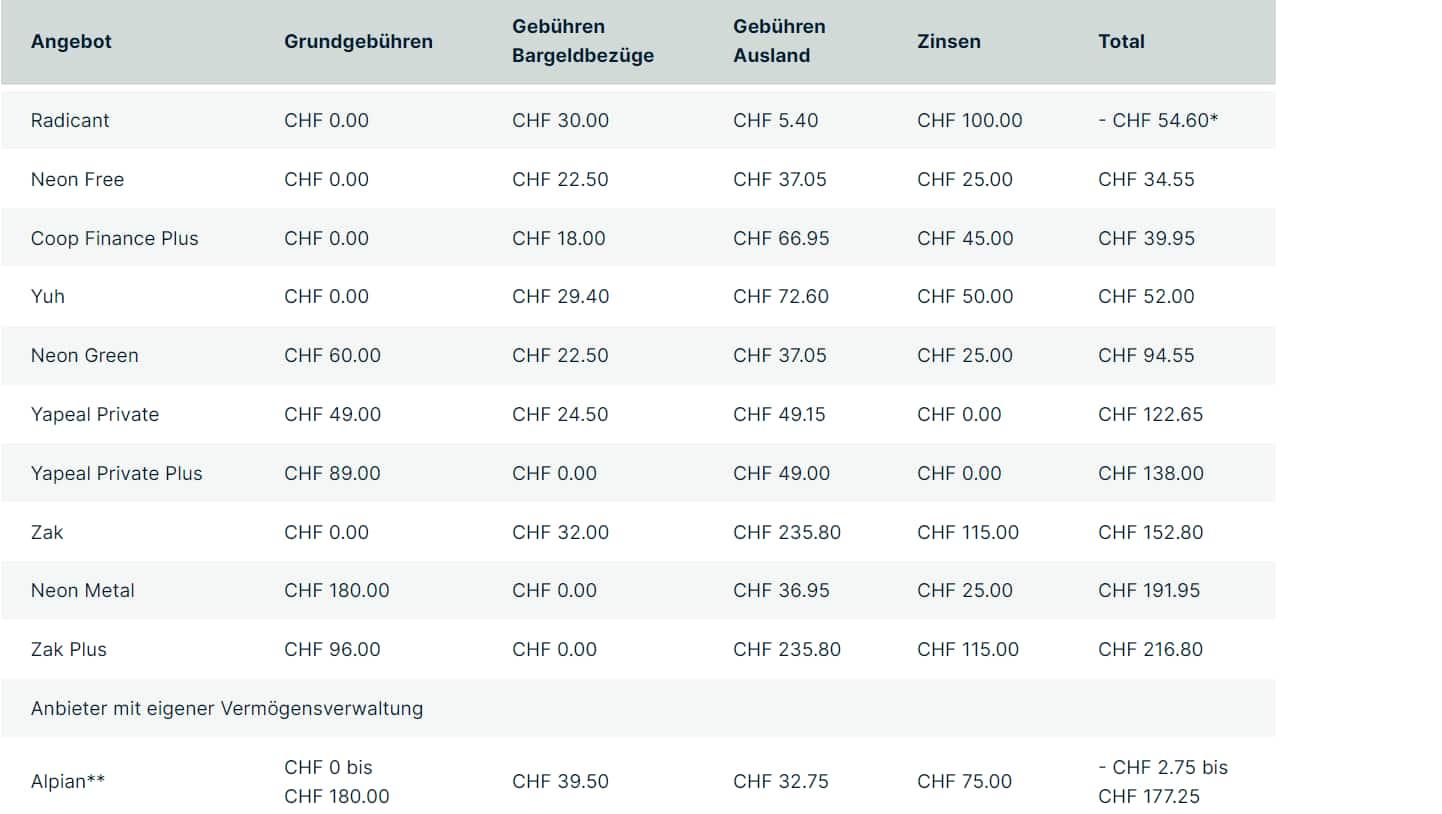

Zweiter Vergleich: Karte und Konto

Für das zweite Profil hat moneyland.ch folgende Berechnung angestellt: Die Person nutzt die Karte wie im ersten Profil, möchte aber zusätzlich ihren Lohn auf das Konto erhalten und Rechnungen über das Konto bezahlen. Die Person erhält pro Jahr 20 Zahlungseingänge und tätigt 50 Überweisungen. Zusätzlich lässt sie ihre Miete monatlich per Dauerauftrag überweisen. Es wird davon ausgegangen, dass die Person durchschnittlich 10'000 Franken auf dem Konto hat, davon 5000 Franken auf dem Sparkonto oder im Sparbereich der Neobank, sofern ein solcher vorhanden ist. Allfällige Zinsen auf dem Hauptkonto werden ebenfalls berücksichtigt.

Nur bei inländischen Smartphone-Banken ist die Eröffnung eines Bankkontos mit einer Schweizer Kontonummer möglich. Die ausländischen Anbieter Revolut und Wise verfügen über kein Angebot mit einem Schweizer Konto. Bei den Schweizer Angeboten Yapeal Loyalty (ohne Grundgebühr) und Kasparund erhalten Kundinnen und Kunden zwar eine Schweizer Kontonummer, können damit aber keine Rechnungen bezahlen und kein Geld an Drittpersonen überweisen. Deshalb werden diese Angebote im Vergleich für Karten- und Kontonutzer nicht aufgeführt.

Ergebnis: Am günstigsten im Konten- und Kartenvergleich gemäss dem zweiten Profil ist Radicant mit Kosten (mit Berücksichtigung der Zinsen) von -54.60 Franken (ohne Plastikkarte mit -64.60 Franken). Kundinnen und Kunden erhalten also aufgrund der Zinsen 54.60 Franken zurück.

Am zweitgünstigsten ist Alpian für Kundinnen und Kunden, die gleichzeitig eine digitale Vermögensverwaltung nutzen, jünger als 26 Jahre sind oder mindestens 50’000 Franken auf dem Konto haben: Diese erhalten 2.75 Franken zurück. Für ältere Kundinnen und Kunden ohne digitale Vermögensverwaltung und mit tieferem Kontostand ist das Angebot je nach Kontostand zwischen 90 und 180 Franken pro Jahr teurer.

Es folgen Neon Free mit Kosten in der Höhe von 34.55 Franken, Coop Finance Plus mit 39.95 Franken und Yuh mit 52 Franken.

Teurer sind unter anderem Zak mit 152.80 Franken, Neon Metal mit 191.95 Franken und Zak Plus mit 216.80 Franken. Im Vergleich zu vielen klassischen Bankangeboten ist dies aber immer noch deutlich günstiger.

Zweites Profil: Nutzung von Konto und Karte

Im Total sind die Kosten der Grundgebühren, Gebühren für Bargeldbezüge, Gebühren Ausland, einmalige Kosten sowie Zinsen enthalten.

* Radicant: Ohne Plastikkarte (d.h. ausschliesslich mit einer virtuellen Karte) reduzieren sich die Kosten um 10 Franken.

** Alpian: Grundgebühren zwischen 0 und 180 Franken pro Jahr. Keine Grundgebühren unter 26 Jahren (für 2 Jahre), für Vermögensverwaltungskunden oder mit einem Kontostand von mindestens 50’000 Franken.

Methodik

moneyland.ch hat mit folgenden Annahmen gerechnet:

Kartennutzung pro Jahr:

- Einkäufe in der Schweiz: 10’000 Franken.

- Ein Bargeldbezug zu 250 Franken an einem Schweizer Bancomaten (bei Banken, die je nach Bancomat unterschiedliche Gebühren verrechnen, wurden die Kosten für die teureren Bancomaten berechnet).

- Einkäufe im Ausland in EUR, USD und THB: je umgerechnet 2000 Franken.

- Bargeldbezüge im Ausland: Je zwei Bargeldbezüge in EUR, USD und THB zu je umgerechnet 250 Franken.

Kontonutzung pro Jahr:

- 20 Zahlungseingänge.

- 50 Überweisungen.

- 1 monatlich ausgeführter Dauerauftrag. Sofern ein Anbieter keine Daueraufträge anbietet, wurden 12 weitere Inland-Überweisungen pro Jahr angenommen.

- Durchschnittlicher Kontosaldo auf dem Privatkonto: 5000 Franken. Durchschnittlicher Kontosaldo auf dem Sparkonto oder im Sparbereich: 5000 Franken. Sofern der Anbieter kein entsprechendes Sparangebot hat, wurde auf dem Privatkonto ein durchschnittlicher Kontosaldo von 10’000 Franken angenommen.

Bei den Anbietern wurden die Wechselkurse für folgende Stichtage angefragt: 31.05., 03.06., 04.06., 05.06., 06.06., 07.06., 10.06., 11.06., 12.06., 13.06., 14.06., 17.06., 18.06., 19.06., 20.06., 21.06. Daraus wurde der Durchschnitt berechnet und mit dem Interbanken-Kurs gemäss Oanda verglichen.

Die Reihenfolge im Vergleich kann sich ändern, wenn andere Nutzungsprofile angenommen werden. Die einzelnen Kostenpunkte sind auf 5 Rappen gerundet. Twint wurde nicht berücksichtigt, da mit Twint keine Zahlungen im Ausland möglich sind.