Die Eigenmittelanforderungen an Schweizer Banken werden primär im Verhältnis zu den risikogewichteten Aktiven (RWA) definiert. Der Berechnung der RWA kommt damit eine zentrale Bedeutung zu. Die Risikodichte – das heisst die RWA in Prozent des Gesamtengagements – der zwölf grössten Schweizer Banken schwankte Ende 2017 zwischen 20 und 48 Prozent. Der tiefe Wert für den Vermögensverwalter Julius Bär erscheint zumindest plausibel. Überraschend sind hingegen die niedrigen Werte für die Universalbanken UBS und CS. Führen sie wirklich weniger Risiken in ihren Büchern als die Migros-Bank oder inländisch orientierte Kantonalbanken? Um diese Frage beantworten zu können, sind zwei Gründe massgebend:

1. Unterschiedliche Methoden in der Bemessung der Risiken: Während fast alle Banken dem Standardansatz der Bank für Internationalen Zahlungsausgleich (BIZ) folgen, verwenden UBS, CS und Julius Bär interne Modelle. Diese führen typischerweise dazu, dass Aktiven mit tief eingeschätzten Risiken ein geringeres Risikogewicht erhalten als beim Standardansatz. Die Differenzen wurden bislang nie offengelegt. Insgesamt werden wohl die RWA nach internen Modellen – grob geschätzt – um 30 bis 50 Prozent tiefer liegen als nach Standardansatz.

2. Unterschiedliche Rechnungslegungsmodelle: Die meisten Banken bilanzieren nach den von der Finanzmarktaufsicht (Finma) vorgegebenen Rechnungslegungsvorschriften für Banken. Die UBS, Julius Bär und Vontobel hingegen bilanzieren nach IFRS und die CS nach US-GAAP. Die Unterschiede in der Rechnungslegung wirken sich stärker auf die anrechenbaren Eigenmittel (z.B. Bewertungsdifferenzen bei zur Veräusserung vorgesehenen Finanzinstrumenten, bei Vorsorgeverpflichtungen und Fair-Value-Optionen) aus als auf die RWA. Bei Letzteren spielen unterschiedliche Regelungen beim Netting derivativer Finanzinstrumente eine wichtige Rolle. Die Aufrechnungsmöglichkeiten sind nach US-GAAP grösser als bei IFRS, sodass die Bilanzsumme nach US-GAAP ceteris paribus kleiner wird als jene nach IFRS.

Gegensteuer der Regulatoren

Die Problematik der RWA-Diskrepanzen ist weder der Finma noch dem Basler Ausschuss für Bankenfragen (BCBS) verborgen geblieben. Sie zeigt sich darin, dass die Banken einzelne Positionen, z.B. Wohnbauhypotheken, mit unterschiedlich vielen Eigenmitteln unterlegen müssen. Dies führt zu klaren Wettbewerbsverzerrungen. Deshalb hat die Finma in den vergangenen Jahren Multiplikatoren eingeführt, die die Risikogewichte bei internen Modellen gezielt erhöht haben. Der BCBS hat im Dezember 2017 nach mehrjährigen Vorarbeiten neue Vorgaben für die Bemessung der RWA beschlossen. Zu den wichtigsten Neuerungen zählen:

- Einschränkungen beim Einsatz interner Modelle: Bei Forderungen an Finanzinstitute und an Unternehmen mit einem Umsatz von mehr als 500 Millionen Euro können fortgeschrittene interne Modelle (advanced IRB) nicht mehr angewendet werden, wohl aber der einfachere Foundations-IRB (F-IRB). Für Equity Exposures (Risiken von Investments in Aktien) dürfen keine internen Modelle mehr gebraucht werden, vielmehr muss der Standardansatz verwendet werden.

- Erleichterungen beim Standardansatz, vor allem bei Wohnhypotheken: Gemäss ERV liegt ihr Risikogewicht bei 35 Prozent (neu: 20 bis 30 Prozent), falls weniger als zwei Drittel des Hauswerts belehnt sind, und bei 75 Prozent (neu 30 Prozent) bei einer Belehnung des Hauswerts von zwei Dritteln bis 80 Prozent.

- Einführung einer Obergrenze für die Differenzen bei den RWA: Die RWA nach internen Modellen müssen mindestens 72,5 Prozent der RWA nach Standardansatz erreichen.

Insgesamt führen die neuen BCBS-Vorgaben dazu, dass jene Banken, die eigene, interne Modelle anwenden, höhere RWA und alle Banken, die dem Standardansatz folgen, tiefere RWA ausweisen werden. Inländisch orientierte Banken mit einem grossen Portfolio an Wohnhypotheken werden dadurch massiv entlastet. Die Auswirkungen lassen sich nur grob beziffern. Einerseits liegen noch keine Angaben der Banken dazu vor, anderseits ist offen, wie die BCBS-Vorgaben in der Schweiz umgesetzt werden.

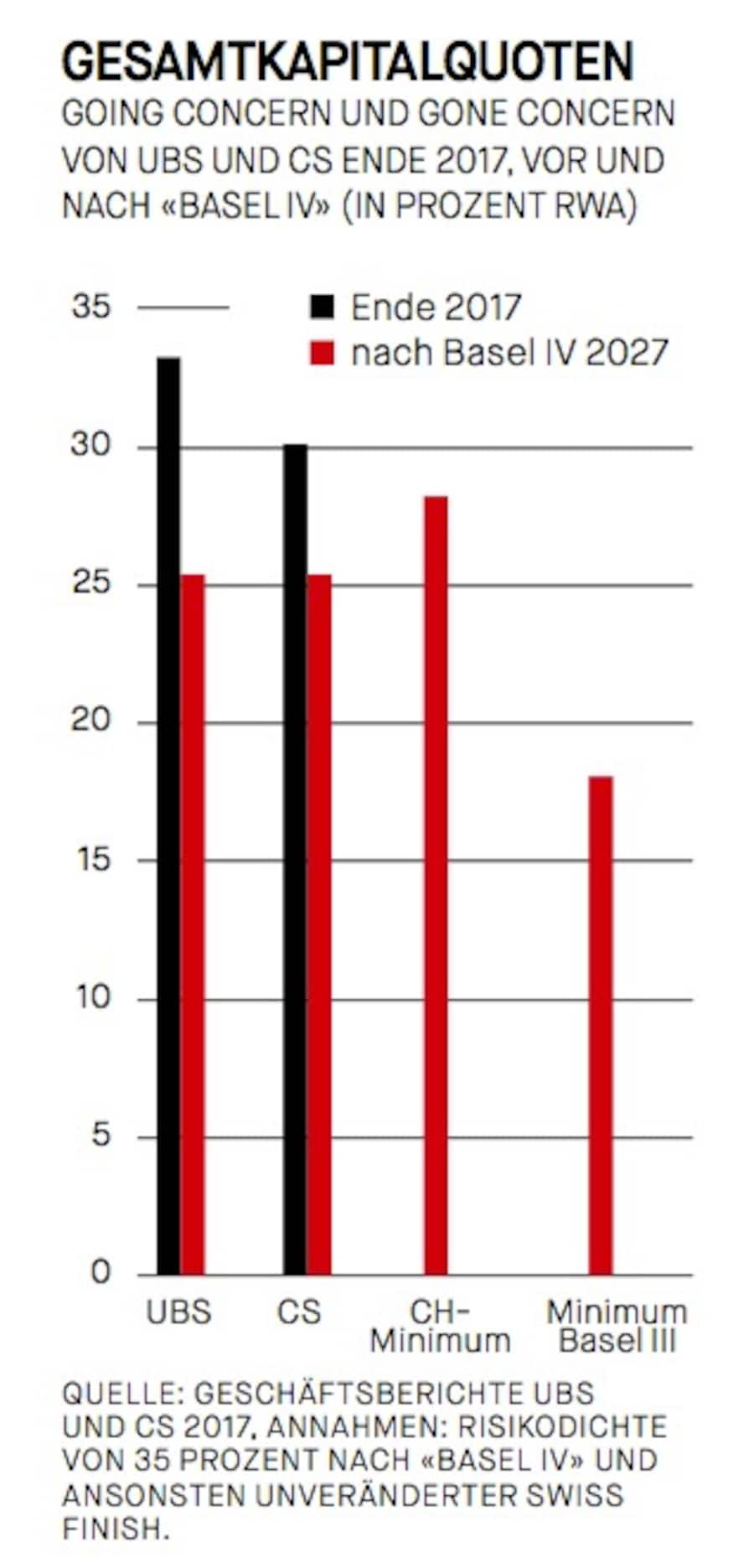

Zentral ist die Frage, ob der «Swiss Finish» bei den Eigenmittelanforderungen unverändert beibehalten oder abgeschwächt wird. Die Grafik «Gesamtkapitalquoten» unten zeigt die Grössenordnung auf, mit der sich die Gesamtkapitalquoten von UBS und CS bei einer vollständigen Umsetzung der BCBS-Vorgaben und einer Beibehaltung des aktuellen Swiss Finish reduzieren dürften, falls eine Risikodichte von 35 Prozent für beide Banken unterstellt wird (Risikodichte der UBS Ende 2017: 26,8 Prozent; CS: 29,7 Prozent). Bei dieser Annahme müssten beide Banken zusätzliche Eigenmittel im Umfang von je rund 8 Milliarden Franken aufbringen. Der BCBS gibt den Banken mit internen Modellen bis Anfang 2022 Zeit, um auf die neuen Bewertungsmethoden umzustellen. Bis Anfang 2027 sollen sie die neue Obergrenze für die Differenz der RWA zum Standardansatz einhalten. Demzufolge haben UBS und CS ausreichend Zeit, um die neuen Vorgaben zu erfüllen.

Nicht alle Risiken berücksichtigt

Bei den RWA werden grundsätzlich Kredit-, Markt- und operationelle Risiken berücksichtigt. Anleihen von Zentralstaaten und ihrer Zentralbanken sowie von multilateralen Entwicklungsbanken (z.B. Weltbank) haben bei einem Rating von mindestens AA- beim Standardansatz ein Risikogewicht von Null, bei einem Rating von BB+ und schlechter ein solches von 100 Prozent. Nicht in den RWA enthalten sind demgegenüber Zinsänderungsrisiken im Bankenbuch, strategische Risiken und Reputationsrisiken. Klumpenrisiken werden zwar mittels einer vom Regulator vorgegebenen Obergrenze begrenzt, sind aber ansonsten nicht erfasst. Die Banken sind daher verpflichtet, solche Risiken im Rahmen ihrer Risikobetrachtung zu berücksichtigen und auszuweisen.

Die neuen Regeln für die Bemessung der RWA werden die grossen Unterschiede, die gegenwärtig zwischen Standardansatz und internen Modellen bestehen, nicht beseitigen. Die RWA gemäss internen Modellen müssen im Zieljahr 2027 lediglich mindestens 72,5 Prozent der RWA nach Standardansatz betragen. Aufgrund dieser immer noch erheblichen Differenz werden weiterhin spürbare Wettbewerbsverzerrungen bestehen. So bleibt der Anreiz, vom Standardansatz auf interne Modelle umzustellen, erhalten. Die nationalen Aufsichtsbehörden, die die Einführung interner Modelle bewilligen und deren Anwendung überwachen müssen, haben dies auch zukünftig mit Sorgfalt zu handhaben, nicht zuletzt zur Sicherung der Systemstabilität. In der Schweiz stellt sich zusätzlich die Frage, ob und (falls ja) inwieweit der «Swiss Finish» bei den Eigenmittelanforderungen zu lockern wäre. Die CS wie auch die Bankiervereinigung haben sich mit diesem Anliegen bereits deutlich zu Wort gemeldet. Angesichts der hohen Risikoexposition des Schweizer Bankensektors und der Reputation des Bankenplatzes Schweiz als sicherer Hafen ist jedoch grösste Zurückhaltung geboten. Denn UBS und CS können die zusätzlich erforderlichen Eigenmittel bis zum Zieljahr 2027 durch Verwendung eines Teils ihrer einbehaltenen Gewinne problemlos aufbringen.

ARMIN JANS ist Professor emeritus für Volkswirtschaftslehre, ehemals School of Management & Law, ZHAW Winterthur; MARCO PASSARDI ist Professor für Accounting, Institut für Finanzdienstleistun gen Zug (IFZ), Hochschule Luzern, und Lehrbeauftragter an den Universitäten Zürich und Neuenburg.