HZ Insurance Reihe «Captives»: Teil 4

In der Schweiz und den benachbarten europäischen Ländern konnten in den vergangenen Jahren interessante Entwicklungen in der alternativen Risikofinanzierung beobachtet werden. Daraus haben sich in der Praxis nachfolgende Geschäftsstrategien von Captive-Eignern entwickelt:

- Festhalten an der bestehenden Geschäftsausrichtung, einen Grossteil der Versicherungsprogramme an Captives rückzuversichern und gleichzeitig die Captive-Portfoliostruktur zu optimieren

- Ausbau des bestehenden Portfolios durch die Zeichnung weiterer Versicherungssparten

- Auflösen einzelner Captives, da entweder die Geschäftstätigkeit mehrerer regional tätiger Captives auf eine Kerngesellschaft konzentriert wird oder weil der Break-even aufgrund gestiegener operativer Kosten nicht mehr erzielt werden kann.

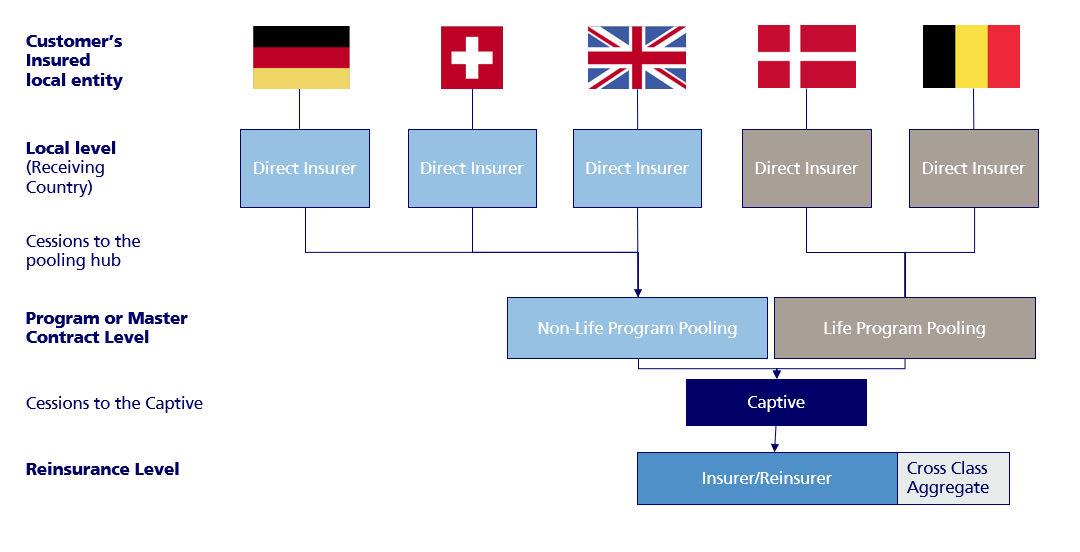

Gerade im Solvency-II-Raum konnte in den letzten Jahren ein zunehmendes Interesse an der Erweiterung bestehender Captive-Porfolios auf die Leben-Sparte «Employee Benefits» festgestellt werden. Hier haben Grossunternehmen als Captive-Eigner gerade erst angefangen, ihre eigenen Synergien zu nutzen, indem sie ihre Kaufkraftpotenziale aus ganzheitlicher Sicht besser ausschöpfen.

Bei Grossunternehmen sind in der Regel die Personalabteilungen für den Bereich Leben verantwortlich, während der Nichtleben-Bereich oft dem Risikomanagement unterstellt ist. Zudem wird der Bereich Leben oft dezentral auf Stufe der Ländergesellschaften angesiedelt, während im Nichtleben-Bereich zumeist zentralisierte und länderübergreifende Versicherungsprogramme vorhanden sind. Um eine holistische Marktbearbeitung zu gewährleisten, ist es deshalb für Captive-Eigner ratsam, Captive-Experten aus beiden Bereichen zusammenzubringen, um den komplexen Bedürfnissen gerecht zu werden.

Captive-Eigner streben durch die Integration von «Employee Benefits»-Lösungen in Captive-Zeichnungsprogramme in der Regel folgende Mehrwerte an:

- Transparente und länderübergreifende Übersicht von Prämien- und Schadenflüssen

- Möglichkeit gezielter Massnahmen, um Verbesserungen beim Risikomanagement zu erzielen

- Partizipation an zusätzlichen Underwriting-Ergebnissen

- Optimierung lokaler Versicherungsdeckungen dank der Captive-Rückversicherungskapazität

- Aufbau zusätzlicher eigener bilanzieller IBNR-Positionen (Rückstellungen für Spätschäden) innerhalb einer Captive

So führt Daniele Zucchi, Managing Director der Sigurd Rück AG, aus: «Der Einbezug der Risiken von Employee Benefits war und ist für die Captive ebenso wie für die Muttergesellschaft relativ anspruchsvoll und, sowohl intern im Umgang mit Anspruchsgruppen wie HR und Mitarbeitenden als auch extern in der Zusammenarbeit mit den Erstversicherern, durchaus aufwendig. Dennoch gehe ich davon aus, dass sich diese Bemühungen langfristig auszahlen werden, wenn man die Vorteile wie die Diversifikation und Stabilität des Portfolios und den Erhalt von zusätzlichen Daten bedenkt. Nicht vergessen werden dürfen auch die Aktivitäten zur Verlustvermeidung, die damit ermöglicht werden können.»

Der Einbezug des Bereichs Leben in das Captive-Underwriting-Konzept hat auch bei den Erstversicherern zu einer neuen Einkaufsqualität der Captive-Eigner geführt, zumal die HR-Repräsentanten neu mit in die Captive-Prozesse einbezogen werden. Durch die Umsetzung von aktivem Risk Management und Risk-Engineering-Massnahmen im Bereich Non-Life-Versicherungen können so bei Captive-Eignern beispielsweise Schäden, die gehäuft in absehbarer Höhe eintreten (Frequenzschäden), im sogenannten Primary Layer (d. h. jene Versicherungspolice, die im Falle eines Schadens zuerst zur Anwendung kommt) markant reduziert werden. [1] Dies führt dann wiederum zu profitablen Underwriting-Ergebnissen. [2] Internationale Benchmarking-Untersuchungen haben gezeigt, dass bei den Haftpflichtversicherungen im Detailhandel dieses Wirtschaftssegment mit einer hohen Jahresschadenfrequenz gekennzeichnet ist.

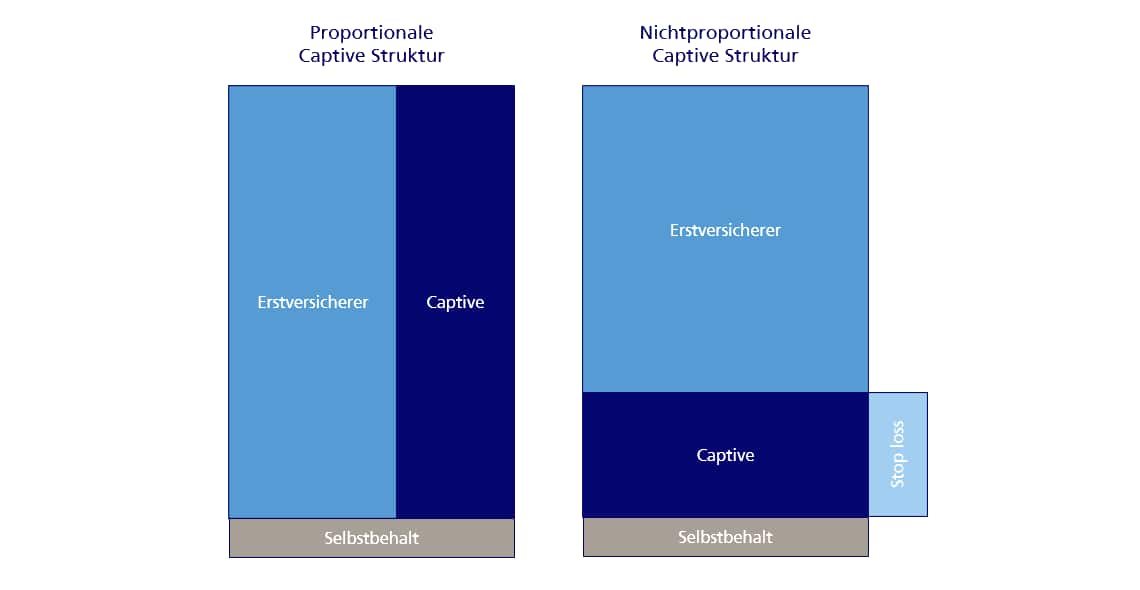

Um diese für Captive-Selbstbehalte effizient erfassen zu können, werden mehrheitlich nichtproportionale Rückversicherungs-Strukturen angewendet.

So führt auch Andrew Bradley, ehemaliger Leiter für Group Risk Services bei der Nestlé-Gruppe, aus, dass «dank einer Captive-Involvierung ein Industrieunternehmen natürlich die Möglichkeit erhält, eine hohe Anzahl von Frequenzschäden durch die Inangriffnahme von proaktiven Risk-Management- und Risk-Engineering-Massnahmen zu reduzieren. Konzentriert sich das Schadenvolumen weitgehend auf die Primarys, ist eine Captive-Zession auf Basis der nichtproportionalen Rückversicherung zu empfehlen. Dies auch, da ein substanzieller Anteil des versicherungstechnisch nach Arm’s-Length-Kriterien ermittelten Prämienanteils vom gesamten Versicherungsprogramm auf diesen Risikobereich konzentriert sein dürfte.»

Demgegenüber bestehen in der Praxis aber auch, wie in der Grafik dargestellt, reine proportionale Captive-Rückversicherungs-Strukturen. Dies kann häufig und weltweit ausstrahlend beobachtet werden in den Banken- und Minenbranchen.

Ein weiterer Grund für eine aktivere Nutzung bestehender Captives kann aus der Bewältigung von neuen Risiken abgeleitet werden. Dies ist beispielsweise bei Cyber-Risiken zu beobachten, wenn ein umfassendes internationales Erstversicherungsprogramm gestaltet wird, welches an die Rückversicherungs-Captive zediert wird. Risiken aus diversen Ländern zu bündeln, könnte einem Captive-Eigner ermöglichen, ein transparenteres und genaueres Bild der Risiken zu erhalten, als dies bei einer vollständigen Eigenfinanzierung in der jeweiligen lokalen Bilanz der Fall wäre.

Die Voraussetzung hierfür ist, dass der Fronter beziehungsweise Erstversicherer über die entsprechenden Kompetenzen und die Infrastruktur verfügt. Dazu gehört unter anderem die marktfähige Preisgestaltung für leistungsfähige Versicherungspolicen mit umfassendem Schadenmanagement.

In einigen Branchen, zum Beispiel in der Automobilindustrie, ist zu beobachten, dass Deckungen für erweiterte Garantieleistungen (Extended-Warranty) eingekauft werden, die oft auf den Markt für Occasionen ausgerichtet sind und weitgehend an Captives rückversichert werden.

Sofern Captive-Eigner ihr Einkaufsverhalten wie bis anhin fortsetzen, werden grosse internationale Erstversicherer aus Sicht der Kunden vermehrt als Dienstleistungserbringer wahrgenommen werden. Folglich dürfte dies zu einer Ausdehnung des Kommissionsgeschäftes als Entgelt für die Bereitstellung der internationalen Infrastruktur der Erstversicherer führen.

Auf der anderen Seite werden Rückversicherungs-Captives ihre strategische Aufgabe fokussierter angehen, nämlich ein «Ventil» zum Rückversicherungs- und Retrozessionsmarkt sein, um die Marktarbitragemöglichkeiten für die ihnen angeschlossenen Konzerngesellschaften optimal auszuschöpfen.

Zusammenfassung

Durch den Einbezug von prämienstarken Versicherungssparten wie Employee Benefits wird die alternative Risikofinanzierung für Captive-Eigner deutlich an Bedeutung gewinnen. Bei diesen Sparten ist eine hohe proportionale Rückversicherungsquote an Captives zu beobachten, welche häufig 90 Prozent der lokalen Versicherungssummen beträgt.

Das Spektrum der Anwendungen von alternativen Risikofinanzierungen hat in der Breite und Tiefe bei den Captive-Eignern zugenommen.

Eine holistische Dienstleistungserbringung durch Captive- Fronter erfordert in deren Aufbau- und Ablauforganisation Anpassungen, damit sie den komplexer werdenden Erwartungen der Captive-Kunden gerecht werden und effiziente Lösungen anbieten können.

Autoren:

Dr. Paul Wöhrmann, Leiter Captive Services, Commercial Insurance, Zurich Insurance Group

Jörg Bertogg, Leiter Commercial Insurance, Zurich Schweiz

Der Beitrag stellt die persönliche Auffassung der Autoren und nicht notwendigerweise die Konzernsicht der Zurich dar.

[1] J-P. Krause/P. Wöhrmann: Are you engineering your risks effectively, in: Captive Review Magazine, March 2014, p. 46 f.

[2] Siehe weiter bei P. Wöhrmann/Ch. Betz: Risk Insight Studies: Segmentsspezifisches Benchmarking zur Captive-Underwriting-Optimierung, in: IVW-HSG Trendmonitor, Ausgabe Nr. 2, 2016, S. 29–33