Trotz Corona regiert schon wieder der wirtschaftliche Aufschwung. Das zeigte der Marktausblick von Axa Investment Managers für das zweite Quartal 2021 mit dem Thema «Wachstums- oder Substanzwerte». An einer Videokonferenz am 15. April 2021 erläuterte Dr. Franz Wenzel, Anlagestratege für institutionelle Kunden bei Axa IM, diese Auffassung. «Unsere Asset Allocation wird von der Erwartung einer konjunkturellen Erholung bestimmt», sagte der Experte.

Firmengewinne beleben die Börsen

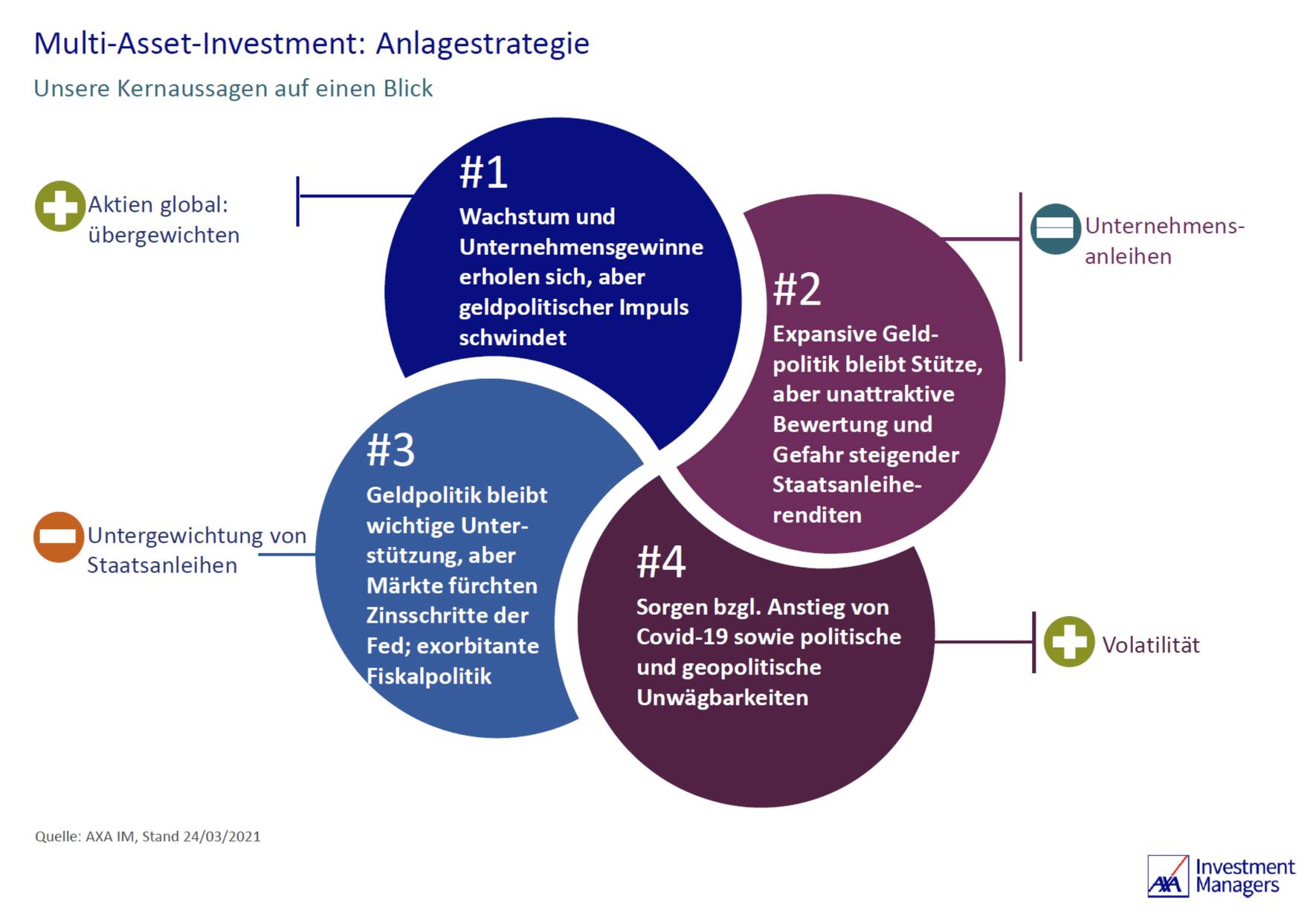

Insbesondere rechnet er mit anhaltend wachsenden Unternehmensgewinnen, welche zunehmend der Motor für die Hausse der Aktienmärkte werden sollen. Diese Bewegung dürfte die bisherige liquiditätsgetriebene Rallye ablösen. Die Geldpolitik der Zentralbanken bleibe zwar expansiv, werde aber nicht nochmals expansiver, meinte Wenzel. Für Aktien ist er deshalb positiv eingestellt. In einem Multi-Asset-Investment sollten Aktien global «übergewichtet» werden, ist die Konsequenz.

Wachstumsaktien haben die Nase vorn

Im Fokus stehen dabei zyklische Wachstumstitel. Deren Bewertungen seien derzeit nicht gerade günstig, aber auch nicht aussergewöhnlich hoch. Allerdings zeigten die Gewinnmargen einen Trend zur Stabilisierung. Die Aussicht auf ein weiteres Gewinnwachstum der Unternehmen sei ganz allgemein der wesentliche Bestandteil der Überlegungen, so Wenzel. Bei Axa IM rechnet man demnach mit einer Zunahme der Firmenprofite von 20 bis 30 Prozent in den kommenden 12 Monaten. Von dieser Entwicklung dürften zudem Wachstumstitel stärker profitieren als Value-Aktien.

Schwellenländer: Verschnaufpause

Bei Small Caps wiederum tendiert Wenzel zu einer «neutralen» Gewichtung, weil diese Unternehmen eine starke Orientierung auf ihren jeweiligen Binnenmarkt hätten. Eine weitere Konjunkturerholung könnte ihre Perspektiven jedoch nochmals verbessern. Nur in Grossbritannien seien Small Caps derzeit sehr hoffnungsvoll, da sie unmittelbar von anstehenden Öffnungsmassnahmen profitieren sollten. Mit Blick auf Schwellenlandanlagen wollte Wenzel nicht von einer Enttäuschung sprechen. Diese Aktien seien seit März 2020 um teils bis zu 100 Prozent gestiegen. Allerdings würden derzeit die Sorge um einen möglichen Leitzinsanstieg in den USA und die damit verbundene Aufwertung des US-Dollar für gewissen Gegenwind sorgen.

Anleihen finden wenig Interesse

Die Anlageklasse der Unternehmensanleihen wird mittlerweile verhalten betrachtet. Die Bewertungen seien so hoch, dass das Rendite-Risiko-Verhältnis keine weitere Übergewichtung rechtfertige; somit werde die Anlageklasse nun «neutral» gesehen. Auch die Möglichkeit höherer Renditen von Staatsanleihen lasse sie unattraktiver werden. Doch auch bei Staatsanleihen ist «untergewichten» das Verdikt der Stunde, denn in den USA grassiert wieder eine gewisse Zinsangst.

Corona ist noch nicht vorbei

Hinter dieser Bewertung der verschiedenen Anlageklassen stehen einige allgemeine Annahmen und Prognosen von Axa-Stratege Wenzel. Als präsent, aber nicht mehr omnipotent bewertet er Corona-Pandemie. Noch immer infizieren sich täglich rund 500‘000 Personen weltweit. Vor allem in Europa kommt die Impfkampagne nur schleppend in Gang, erst gegen 15 Prozent der Menschen sind geimpft. In den USA und Grossbritannien ist die Impfquote deutlich höher, in vielen Schwellenländern jedoch noch sehr gering.

Starke Signale aus der Weltwirtschaft

Hinsichtlich der allgemeinen konjunkturellen Aussichten zeigte er sich zufrieden. Die Frühindikatoren hätten sich in den vergangenen Wochen sehr gut entwickelt, vor allem in China, gefolgt von den USA und Europa. In China laute das offizielle Wachstumsziel für 2021 auf über sechs Prozent, was Spielraum für positive Überraschungen offenlasse. In den USA wiederum dürfte es ein BIP-Plus von 6,5 Prozent geben. Mitte 2022 dürfte das Land seinen alten Wachstumspfad wieder erreicht haben. Auch in Europa befinde sich die Wirtschaft in einer ansehnlichen Erholungsphase. Mit Blick auf die Leitzinsen meinte Wenzel, dass vor 2024 vermutlich keine Zinsschritte seitens der US-FED zu erwarten seien. Die EZB wiederum werde alles daran setzen, einen Zinsanstieg in ihrem Herrschaftsgebiet zu verhindern, was ihr auch gelingen sollte.