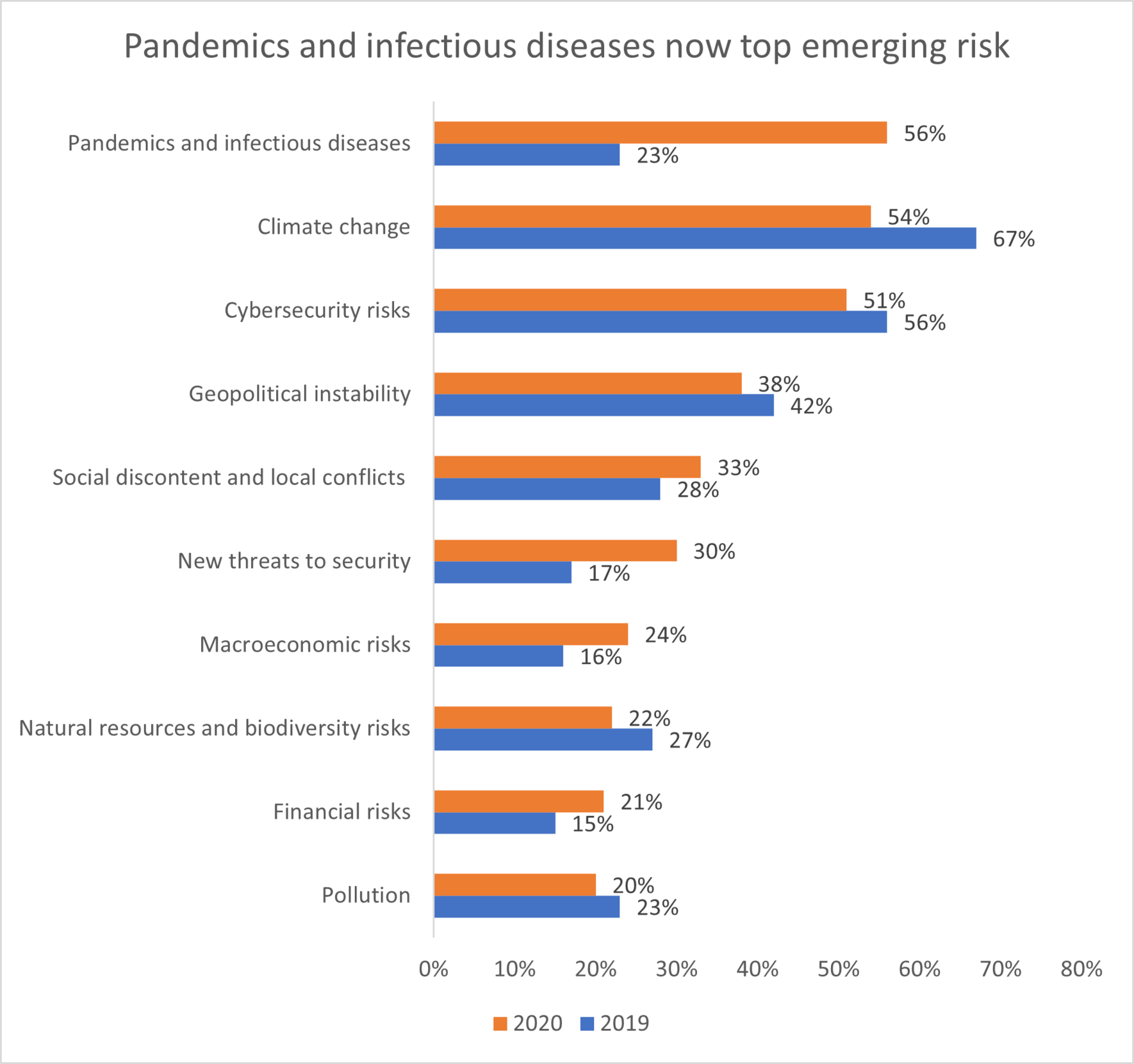

Noch vor kurzem äusserte Axa-CEO Thomas Buberl die Sorge, dass der Klimawandel angesichts der Corona-Pandemie nur noch wenig Platz im Risikobewusstsein seiner Branche haben könnte. Denn der im Oktober publizierte Axa Future Risk Report 2020 zeigte, dass die Corona-Pandemie die Risikowahrnehmung unter Versicherungsexperten rasch und stark verändert hatte. In der Rangliste der Risiken, welche in den kommenden fünf bis zehn Jahren das grösste Risiko für die Gesellschaft bergen, sprang die Furcht vor einer Pandemie oder Infektionskrankheit vom achten auf den ersten Platz.

Corona verdrängt Klimawandel

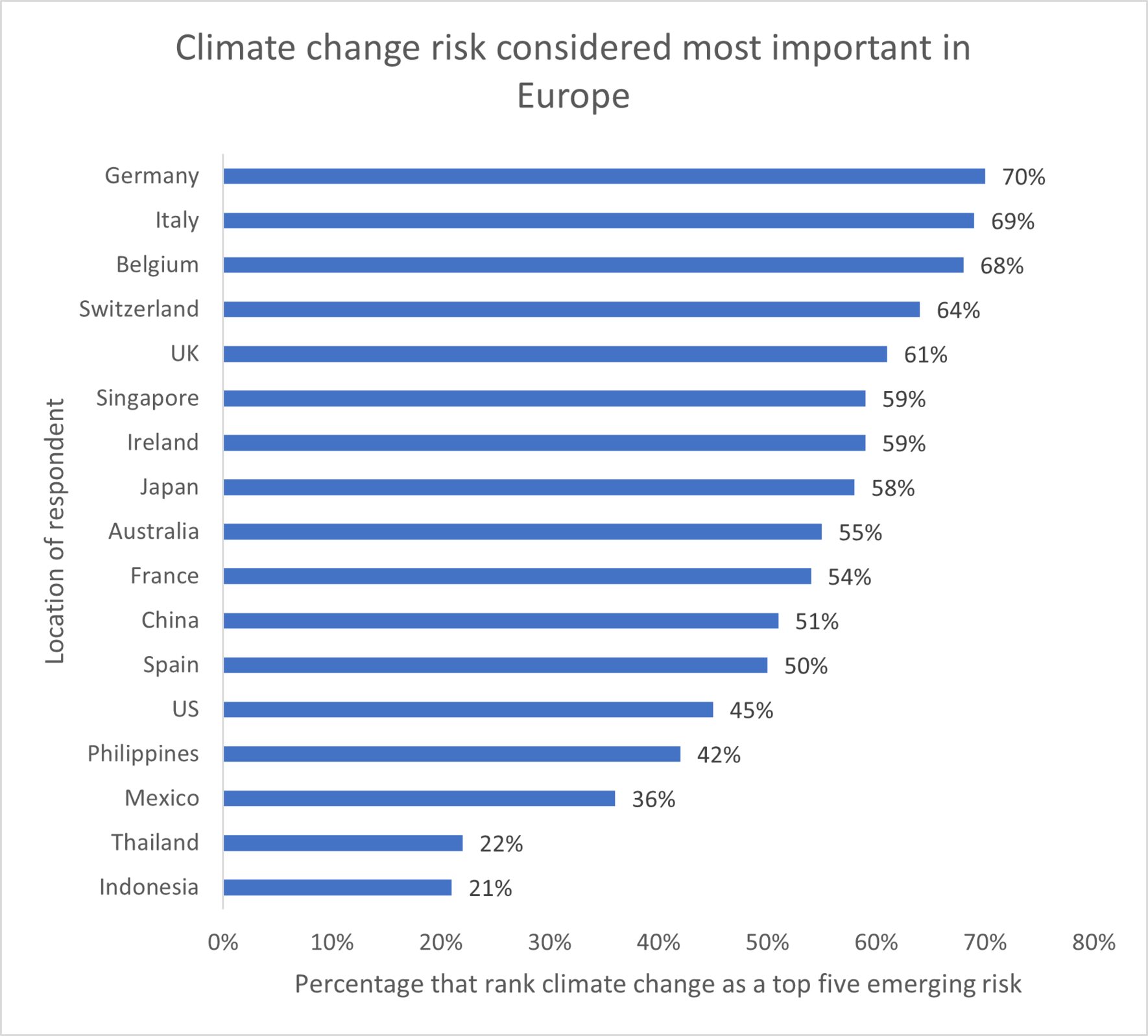

Erstmals seit 2015 wurde dadurch der Klimawandel vom ersten auf den zweiten Platz der Risikorangliste verdrängt. Nur eine knappe Mehrheit der Fachleute sah ihn global als Hauptrisiko, auch wenn er für europäische Experten weiterhin an erster Stelle rangierte. Die Studie konstatierte somit die Gefahr, dass angesichts des Wahrnehmungsfokus auf die Corona-Pandemie der Klimawandel als direktes und langfristig wirkendes Risiko übersehen werde. Als besonders wichtig wurde nun die Gesundheit bewertet. Buberl betonte an dieser Stelle, dass dies jedoch den Kampf gegen den Klimawandel nicht beeinflussen dürfe, welcher «nach wie vor die bedeutendste und dringlichste Herausforderung unserer Zeit darstellt».

Breites Risikobewusstsein vorhanden

Katja Pluto, Chief Risk Officer EMEA der Zurich Insurance Group, betont die Verknüpfungen in der heutigen Risikolandschaft. Als grösste Risiken – ohne sich in der Reihenfolge festlegen zu wollen – bezeichnet sie Risiken aus dem Klimawandel, einem sich ändernden Kundenverhalten, dem Tiefzinsumfeld sowie Cyberrisiken. «Die mit dem Klimawandel verbundenen Risiken betreffen die gesamte Gesellschaft und Unternehmen aus allen Branchen», meint sie. Schrumpfende Biodiversität und schrumpfende natürliche Lebensräume würden die Verbreitung von Pandemien und einen Übersprung auf Menschen begünstigen. So sei die Pandemie mit den vorgenannten Risiken eng verknüpft. Laut Pluto ist aber das Bewusstsein dafür vorhanden, sowohl im Versicherungssektor als auch in weiten Teilen der Bevölkerung.

Neue Normalität absehbar

Sie glaubt, dass die Pandemie zu einer neuen Normalität führen wird, deren Leitplanken aber noch nicht definiert sind. Es sei beispielsweise denkbar, dass starke Homeoffice-Nutzung den Bedarf an Privatfahrzeugen und entsprechenden Versicherungen sinken lässt. Sollte die Bevölkerung aber das Vertrauen in den öffentlichen Verkehr verlieren, könnte jener zunehmen. In beiden Fällen resultierten neue Ansprüche an das Versicherungsangebot.

Corona schreckt die Schweizer nicht

Mit Blick auf die Corona-Krise geben sich die Schweizerinnen und Schweizer gelassener als die restliche Weltgemeinschaft. Auf die Frage nach persönlichen Konsequenzen, die man aus der erlebten Gesundheitskrise ziehe, antworten fast drei Viertel, künftig besser auf ihre psychische Gesundheit zu achten. Das sind 12 Prozent weniger als der Durchschnitt, berichtet der Axa-Blog über Schweiz-relevante Ergebnisse aus dem Axa Future Risk Report 2020. Auch zusätzliche finanzielle Polster wollen nur 43 Prozent anlegen, gegenüber zwei Dritteln der Teilnehmenden weltweit.

In der Schweiz sieht man sich auch sonst als weniger anfällig für Risiken als in vielen anderen Ländern. Immerhin 61 Prozent der Befragten gehen in der Regel Risiken ein, so viele wie in keinem anderen europäischen Land. In ihrem Alltag fühlen sich nur 20 Prozent oft verletzlich, verglichen mit 44 Prozent weltweit.

Der Klimawandel wird in der Schweiz zudem weiterhin als grösseres Risiko bewertet als Pandemien und Infektionskrankheiten. Laut Axa sind die Klimakrise, gefolgt von Gesundheitskrisen und Cybersicherheit die grössten Herausforderungen für die nächsten fünf bis zehn Jahre. Ferner erachten 40 Prozent der Befragten die Risiken in Bezug auf natürliche Ressourcen und Biodiversität als gross. Weltweit meinen das nur 22 Prozent.

Langfristige Risiken vermeiden

Für die Mobiliar Versicherung sind Risiken aus Naturgefahren wie Erdbeben oder Hochwasser finanziell gesehen am gewichtigsten. Laut Sprecherin Kim Allemann gehört aber auch ein grosser Industrieunfall in die Rangliste. Während die Corona-Pandemie aus Versicherungssicht ein kurzfristiges Phänomen sei, müsse der Klimawandel vor einem sehr langfristigen Horizont betrachtet werden, hält sie fest. Bei kurzfristigen Ereignissen müsse man so rasch wie möglich Risiken in der Unternehmensbilanz reduzieren. Bei langfristig absehbaren Gefahren gelte es, die Auswirkungen und gegenseitige Beeinflussung von Risiken zu verstehen und entsprechende Risiken zu vermeiden.

Nachhaltige Wirtschaft notwendig

Auch der SONAR-Bericht des Swiss Re Institute blendet den Klimawandel nicht aus. «Die Covid-19-Eindämmungsmassnahmen und die Lockdowns mögen die Umweltverschmutzung für einen kurzen Moment gemildert haben, aber sie werden die globale Erwärmung nicht aufhalten», konstatieren die Experten. Deshalb sei nun entscheidend, dass der Übergang zu einer emissionsneutralen und nachhaltig arbeitenden Wirtschaft fest in den zur Erholung angewandten Strategien verankert werde. Alle Sektoren, vor allem Verkehr, Landwirtschaft und Bauindustrie, müssten ihre Emissionen so weit wie möglich begrenzen und reduzieren. Verbleibende Treibhausgase gelte es mit biologischen oder technischen Mitteln aus der Atmosphäre zu entfernen und anschliessend dauerhaft zu speichern.

Soziale Spannungen steigen

Darüber hinaus verschärfe die Rezession als Folge der Corona-Massnahmen die längerfristigen strukturellen Probleme: In der Gesellschaft wachse laut dem SONAR-Bericht der Druck auf den Generationenvertrag. Ältere Menschen seien in der Pandemie anfälliger, während die Millennials mit hoher Arbeitslosigkeit und Schulden aus Bildungsausgaben konfrontiert würden. Es bestehe angesichts einer hohen Jugendarbeitslosigkeit in vielen Märkten das veritable Risiko einer «verlorenen Generation», meinen die Experten. Gleichzeitig schmälere dieser Druck auf die Haushaltsbudgets den Absatzmarkt für Versicherungsprodukte in der Zukunft.

Ungleiche Betroffenheiten

Im Future Risk report von Axa stehen gesellschaftliche Unruhen oder lokale Konflikte auf Rang fünf. Corona könnte rund 50 Millionen Menschen weltweit in extreme Armut stürzen, was lokale Konflikte und allgemeine Unzufriedenheit sowohl in entwickelten Staaten wie in Niedriglohnländern anheizen dürfte. Die Pandemie habe die Ungleichheit verstärkt. Während Menschen mit Bürojobs dank dem Ausweichen ins Homeoffice kaum von Lockdowns betroffen seien, sehe das für Handwerker und die produzierende Industrie ganz anders aus. Diese Einflüsse könnten den sozialen Zusammenhalt in westlichen Ländern unterminieren.

Computer bleiben Top-Risiko

Gefahrenpotenzial sehen beide Publikationen weiterhin in der Computernutzung. Cyberrisiken sind in der Axa-Studie um einen auf den dritten Platz der Risikorangliste abgerutscht. Die hier parallel zu den Experten befragten Privatpersonen sehen sich neben den aktuell prioritären Gesundheitsrisiken vor allem Computerrisiken ausgesetzt. Dahinter stehen immer mehr breit eingesetzte neue Technologien sowie der markante Anstieg von Cyberangriffen während der Corona-Krise.

Risiko an der Peripherie

Das Swiss Re Institute wiederum thematisiert vor allem das sogenannte Edge-Computing als besonders risikoreich. Hierbei steht die Rechenkapazität nicht mehr nur gut geschützt im Zentrum eines Netzwerkes bereit, sondern wird an den vielen Punkten geschaffen, an denen sie zur augenblicklichen Datenverarbeitung gerade nötig ist. Dies wiederum öffnet Kriminellen potenziell Einfallstore, weil die dezentrale Struktur weniger gut geschützt werden kann. An einzelnen Netzwerk-Zugangspunkten könnten Hacker intelligente Schadsoftware leichter einschleusen als in stark überwachten Knotenpunkt-Zentralrechnern. Ein «Internet vergessener Dinge» drohe zu entstehen und mache es Cyberkriminellen einfach, einzudringen.