Au terme de plusieurs années de discussions et de délibérations, l’Assemblée fédérale a adopté les modifications du droit des successions le 18 décembre 2020. Le délai référendaire est arrivé à échéance le 10 avril 2021 sans avoir été mis à profit, faisant ainsi définitivement aboutir le projet de révision. Le Conseil fédéral a fixé l’entrée en vigueur de la révision du droit des successions au 1er janvier 2023.

A propos de l'auteur :

André Steiner est président du conseil d’administration et directeur général de la société Mendo AG de Berne spécialisée dans la formation des conseillères financières et des conseillers financiers. Parallèlement, il dirige le bureau pour la Suisse alémanique et le Tessin de la Communauté d’intérêt pour la formation dans le domaine financier IAF.

Résumé des principales modifications

Nouvelle législation en matière de réserves héréditaires

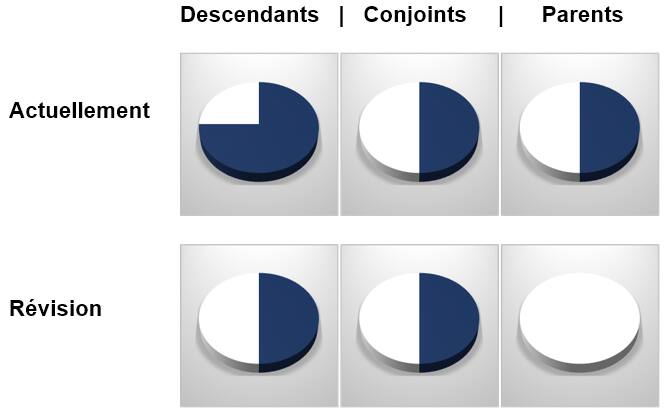

L’idée centrale de la révision était de permettre aux testateurs de disposer plus librement de leur patrimoine. Les réserves héréditaires ont par conséquent été modifiées comme suit:

- La réserve des descendants se voit réduite à la moitié de leur droit de succession (au lieu des trois quarts jusqu’ici)

- La réserve des parents est supprimée (leur réserve représentant actuellement encore la moitié de leur droit de succession)

La réserve du conjoint ou du partenaire enregistré (selon la LPart) demeure inchangée. Dans leur cas, une réserve représentant la moitié du droit de succession s’applique, aujourd’hui comme à l’avenir.

Législation en matière de réserves héréditaires, avant et après révision.

Réglementation successorale du pilier 3a

Les avoirs de prévoyance du pilier 3a sont traités de la même manière que les droits aux prestations d’assurance. L’élément pertinent en la matière est la valeur de rachat pour les contrats d’assurance (3a et 3b), tandis qu’il s’agit du solde du compte (ou valeur des placements) au moment du décès pour les solutions bancaires du piller 3a. Les prestations sont bien versées aux personnes bénéficiaires, mais la réserve héréditaire est protégée. La valeur de rachat (assurances-vie 3a et 3b) ou les soldes de compte (solutions bancaires 3a) sont sujets à réduction d’après les art. 529.1 et 529.2 révisés du CC.

Perte du droit à la réserve en cas de lancement d’une procédure de divorce

En cas de décès de l’un des conjoints durant la procédure de divorce, le conjoint survivant ne peut plus prétendre à sa réserve héréditaire (il peut actuellement y prétendre jusqu’à l’entrée en force du divorce). Dans le cas précité, le conjoint survivant ne peut plus non plus faire valoir de droits découlant d’une disposition testamentaire fixée en sa faveur par le conjoint décédé au cours de la procédure.

Libéralités entre vifs (donations, avancements d’hoirie) en présence d’un pacte successoral

Selon le Tribunal fédéral, sous le droit actuel, une libéralité entre vifs contrevenant à un pacte successoral antérieur n’est attaquable que si l’intention du disposant était, au travers de cette libéralité, de nuire à son partenaire contractuel. Le droit révisé rendra les libéralités entre vifs attaquables dès lors qu’elles entrent en contradiction avec les obligations fixées dans le pacte successoral, ceci sans que l’intention de nuire du testateur ne doive être attestée.

Participation au bénéfice par contrat de mariage inchangée

Si les conjoints sont soumis au régime matrimonial ordinaire de la participation aux acquêts, le droit suisse les autorise à se gratifier mutuellement de ce que l’on désigne comme «bénéfice» (acquêts nets) en cas de décès. Le projet soumis au référendum précise qu’une participation au bénéfice n’entre pas en matière dans le calcul des réserves héréditaires des personnes précitées. Cette disposition est uniquement valable si elle est prise au détriment de descendants communs, les descendants non communs pouvant toujours prétendre à leur réserve héréditaire au sens de l’art. 216.2 CC.

D’autres propositions et objets de discussion n’ont pas été retenus. C’est notamment le cas de la création d’un legs d’entretien ou de la modification des prétentions découlant de contrats de prévoyance (pour lesquels une protection de la réserve héréditaire sur les valeurs de rachat demeure applicable).

La révision du droit des successions ne sera pas encore achevée à l’entrée en vigueur de ce projet. Deux autres étapes consisteront en la révision du droit international sur les successions ainsi qu’en la création d’un droit successoral des entreprises.

Bilan pour le conseil financier

La révision du droit des successions apporte somme toute quelques changements majeurs. Les couples non mariés (en concubinage) peuvent ainsi disposer plus librement de leurs biens. Ils sont tout d’abord en mesure de sensiblement mieux se protéger au travers du droit successoral. La modification relative à la prévoyance liée du pilier 3a est par ailleurs également cruciale: dorénavant, seul l’ordre des bénéficiaires fixé par l’OPP 3 et par le règlement de prévoyance de l’institution de prévoyance s’applique.

Bien que la révision n’entre en vigueur qu’au 1er janvier 2023, nous invitons les conseillers clients à d’ores et déjà tenir compte des changements découlant de la révision du droit des successions lors de leurs entretiens de conseil, afin que d’éventuelles optimisations puissent être mises en place au plus tôt.