Nach jahrelangen Diskussionen und Beratungen hat die Bundesversammlung am 18. Dezember 2020 die Änderungen im Erbrecht beschlossen. Am 10. April 2021 lief die Referendumsfrist ungenutzt ab, womit die Revision definitiv zustande kommt. Die Revision des Erbrechts hat der Bundesrat auf den 1. Januar 2023 in Kraft gesetzt.

Autor:

André Steiner ist Präsident des Verwaltungsrats und Geschäftsführer der auf die Ausbildung von Finanzberaterinnen und Finanzberatern spezialisierten Mendo AG, Bern. Gleichzeitig leitet er die Geschäftsstelle für die Westschweiz und das Tessin der IAF Interessengemeinschaft für Finanzausbildung.

Zusammenfassung der wesentlichen Anpassungen

Neuregelung der Pflichtteile

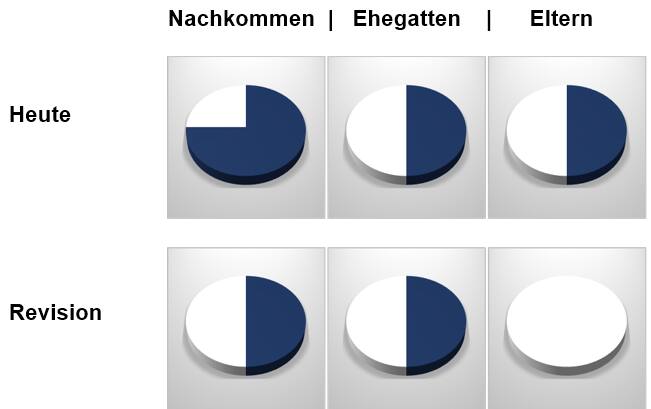

Es war eines der Kernanliegen der Revision. Die Erblasser*innen sollen mehr Verfügungsfreiheiten erhalten. Entsprechend werden die Pflichtteile wie folgt angepasst:

- Nachkommen neu die Hälfte des gesetzlichen Erbanspruchs (bisher drei Viertel)

- Eltern haben künftig gar keinen Pflichtteil mehr (im Moment noch die Hälfte des gesetzlichen Erbanspruchs)

Keine Anpassung erfolgt bei den Pflichtteilen der Ehegatten und eingetragenen Partnern (nach PartG). Hier gilt heute und auch in Zukunft ein Pflichtteil von der Hälfte des gesetzlichen Erbanspruchs.

Pflichtteilsregelung vor und nach Revision.

Erbrechtliche Regelung Säule 3a

Vorsorgeguthaben der Säule 3a werden gleich wie Versicherungsansprüche behandelt. Relevant ist bei Versicherungsverträgen (3a und 3b) der Rückkaufswert und bei Banklösungen 3a der Kontosaldo (oder Wert der Anlagen) per Todestag. Zwar fliessen die Leistungen an die begünstigte(n) Person(en) aber es besteht ein Pflichtteilsschutz. Die Rückkaufswerte (Lebensversicherungen 3a und 3b) bzw. Kontosaldi (Bank 3a) unterliegen der Herabsetzung gemäss den revidierten ZGB Art. 529.1 und 529.2.

Wegfall des Pflichtteilsanspruch mit Aufnahme eines Scheidungsverfahrens

Im Falle des Todes eines Ehegatten während des Scheidungsverfahrens hat der überlebende Ehegatte

kein Pflichtteilsrecht mehr (was heute bis zur Rechtskraft der Scheidung der Fall ist). Im vorgenannten Fall kann ein überlebender Ehegatte auch keine Ansprüche aus einer ihn begünstigenden letztwilligen Verfügung des während des Scheidungsverfahrens verstorbenen Ehegatten mehr geltend machen.

Lebzeitige Zuwendungen (Schenkungen, Erbvorbezüge) bei Vorliegen eines Erbvertrags

Nach Ansicht des Bundesgerichts war unter bisherigem Recht eine lebzeitige Zuwendung des Erblassers bei Verstoss gegen einen früheren Erbvertrag nur dann anfechtbar, wenn er den Vertragspartner mit der leb-zeitigen Zuwendung schädigen wollte. Nach neuem Recht sollen lebzeitige Zuwendungen bereits der Anfechtung unterliegen, wenn sie mit den Verpflichtungen aus dem Erbvertrag nicht vereinbar sind, ohne dass dem Erblasser dabei eine Schädigungsabsicht nachgewiesen werden müsste.

Keine Änderung bei Vorschlagszuweisung mittels Ehevertrag

Das schweizerische Recht erlaubt es Ehegatten, sich im Falle des ordentlichen Güterstandes der Errungenschaftsbeteiligung gegenseitig den sogenannten Vorschlag (Netto-Errungenschaft) im Todesfall zuzuweisen. Die Referendumsvorlage präzisiert, dass eine Vorschlagszuweisung bei der Berechnung der Pflichtteile der vorgenannten Personen unbeachtlich ist. Dies gilt nur, wenn es sich um gemeinsame Nachkommen handelt. Nicht-gemeinsame Nachkommen haben weiterhin gemäss ZGB Art. 216.2 Anrecht auf ihren Pflichtteil.

Andere Vorschläge und Diskussionspunkte wurden nicht umgesetzt. So z.B. die Schaffung eines Unterhaltsvermächtnisses oder auch eine Anpassung bezüglich Ansprüchen aus Versicherungsverträgen (weiterhin gilt hier ein Pflichtteilsschutz auf Rückkaufswerten).

Die Erbrechtsrevision ist mit Inkrafttreten dieser Vorlage noch nicht abgeschlossen. In zwei weiteren Schritten soll das internationale Erbrecht revidiert sowie ein Unternehmens-Erbrecht geschaffen werden.

Fazit für die Finanzberatung

Die Erbrechtsrevision bringt doch einige massgebliche Änderungen. So erhalten vor allem unverheiratete Paare (Konkubinat) mehr Verfügungsfreiheiten. Einerseits können sie sich im Erbrecht deutlich besser absichern. Anderseits ist auch die Anpassung im Bereich der gebundenen Vorsorge der Säule 3a massgeblich, da fortan «nur» noch die Begünstigungsordnung nach BVV3 und das Vorsorgereglement der Vorsorgeeinrichtung gilt.

Kundenberater und -beraterinnen sollten die Veränderungen aus der Erbrechtsrevision in ihren Beratungsgesprächen einfliessen lassen, so dass allfällige Optimierungen frühzeitig in die Wege geleitet werden können, auch wenn die Revision erst am 1. Januar 2023 in Kraft tritt.