Der Swiss Insurance Monitor konzentriert sich neben dem kontinuierlichen Tracking des Kundenverhaltens (siehe vorherige Artikel) auch auf die Wahrnehmung von Versicherungen. Frühere Monitore haben gezeigt, dass Kundinnen und Kunden Versicherungen allgemein positiv evaluieren. Dies spiegelt sich beispielsweise im individuellen Versicherungsschutz und der hohen Zufriedenheit mit der Schadensabwicklung wider. Der diesjährige Monitor ergänzt die Wahrnehmungsperspektive um die folgenden Themen:

- Investition in die Versicherungsmarke – lohnt sich das?

- Einblicke zur Preiswahrnehmung und Prämienentwicklung

- Meinungsbilder zu Kundenberaterinnen und -berater

- Abgeleitete Potenziale für Versicherungen

Investition in die Versicherungsmarke – lohnt sich das?

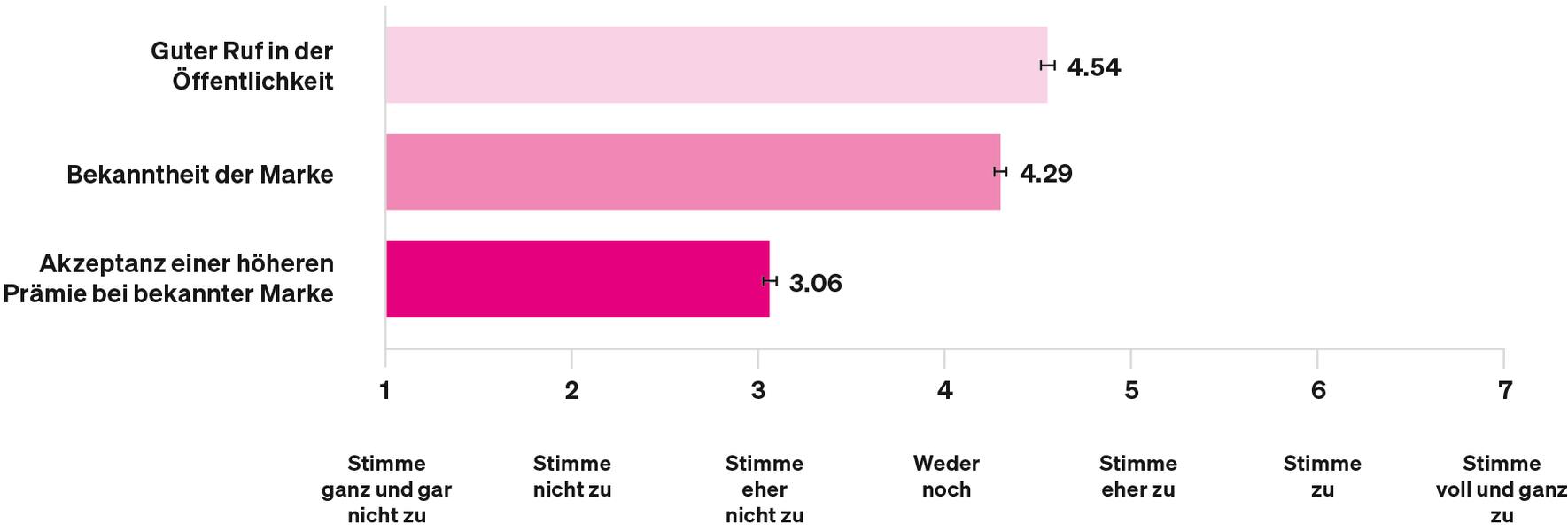

Kundinnen und Kunden legen Wert darauf, dass Versicherungen (d.h. die Marke) einen guten Ruf in der Öffentlichkeit haben. Es ist daher wenig überraschend, dass Kundinnen und Kunden eher Versicherungen von bekannten Marken abschliessen. Die Bekanntheit von Marken rückt jedoch, wenn Preiskriterien ins Spiel kommen, eher in den Hintergrund.

Abbildung 1: Bewertung von Versicherungsmarken (N = 1‘026).

Die Versicherungsmarke beeinflusst auch die Wahrnehmung von Nachhaltigkeitsinitiativen. Wenn Kundinnen und Kunden sich mit der Versicherungsmarke identifizieren, wird das gesamte Unternehmen als nachhaltiger angesehen. Jedoch werden Versicherungen generell als weniger nachhaltige Unternehmen wahrgenommen, möglicherweise aufgrund mangelnder Glaubwürdigkeit in Bezug auf Nachhaltigkeitsinitiativen. Daher stellt sich die Frage nach Möglichkeiten, wie man nachhaltiges Handeln glaubhafter kommunizieren kann.

Die Kommunikation über ESG-Kriterien gleicht dabei wohl eher einem abstrakten Gespräch. Kundinnen und Kunden benötigen konkrete Aktionen. Aus der Studie geht zum Beispiel hervor, dass Versicherungen Kundinnen und Kunden mit finanziellen Anreizen belohnen, wenn diese sich selbst nachhaltig verhalten. Kundinnen und Kunden schätzen es, wenn Versicherungen Kapital in nachhaltige Finanzprodukte investieren und der Einsatz digitaler Technologien wird von Kundinnen und Kunden als besonders glaubwürdig in Sachen "Nachhaltigkeit" angesehen.

Einblicke zur Preiswahrnehmung und Prämienentwicklung

Wie bereits oben erwähnt, ist die Höhe von Prämien ein entscheidender Faktor bei der Wahl von Versicherungen. Bereits bestehende Prämien werden von Kundinnen und Kunden überwiegend als fair evaluiert. Und dies, obgleich die Befragten mehrheitlich die Ansicht teilen, dass Prämien in den letzten 12 Monaten gestiegen sind; bei Krankenversicherungen sogar mehr (im Vergleich zu Sachversicherungen). Folgerichtig belastet die Prämienerhöhung Kundinnen und Kunden eher bei Krankenversicherungen.

Ob diese Erhöhung zu Überlegungen für einen Versicherungswechsel führt, bleibt unklar. Klar wird jedoch, dass die Gründe für Prämienerhöhungen von Kundinnen und Kunden weniger nachvollziehbar sind. Versicherungsunternehmen sollten daher an ihrer Kommunikation arbeiten, insbesondere bei einer Erhöhung von Prämien von mehr als 10% (siehe Artikel zu "Online-Vergleichsportale").

Autor:

David Finken, Doktorand und Leiter Swiss Consumer Studies am Institut für Marketing und Analytics, Universität Luzern

Die Preisorientierung von Kundinnen und Kunden spiegelt sich auch in zwei weiteren Bereichen wider. Zum einen sind Kundinnen und Kunden eher zurückhaltend, wenn es darum geht, persönliche Informationen (wie Alter, Bildung und Geschlecht) in die Prämienberechnung miteinbeziehen zu wollen. Wenn die Einbeziehung persönlicher Informationen mit Prämienrabatten verbunden ist, wird dies jedoch positiv bewertet, und Kundinnen und Kunden sind dazu eher bereit.

Zum anderen sind Kundinnen und Kunden weniger bereit, vermehrt mit Kundenberaterinnen und -berater zu interagieren, wenn dies mit Prämiensteigerungen einhergeht. Gleichzeitig, wenn auch in geringerem Masse, stimmen Kundinnen und Kunden zu, den Kontakt zu Kundenberaterinnen und -berater zu reduzieren, wenn dies zu Prämienreduktionen führt.

Meinungsbilder zu Kundenberaterinnen und -beratern

Kundinnen und Kunden in der Schweiz geben vermehrt an, dass Kundenberaterinnen und -berater «top of mind» sind, wenn an Versicherungen gedacht wird. Sie empfinden Kundenberaterinnen und -berater als wesentlichen Bestandteil von Versicherungen. Das ist sowohl bei denjenigen, die bereits mit Kundenberaterinnen und -berater interagieren, der Fall als auch bei denen, die keine Kundenberaterinnen und -berater haben.

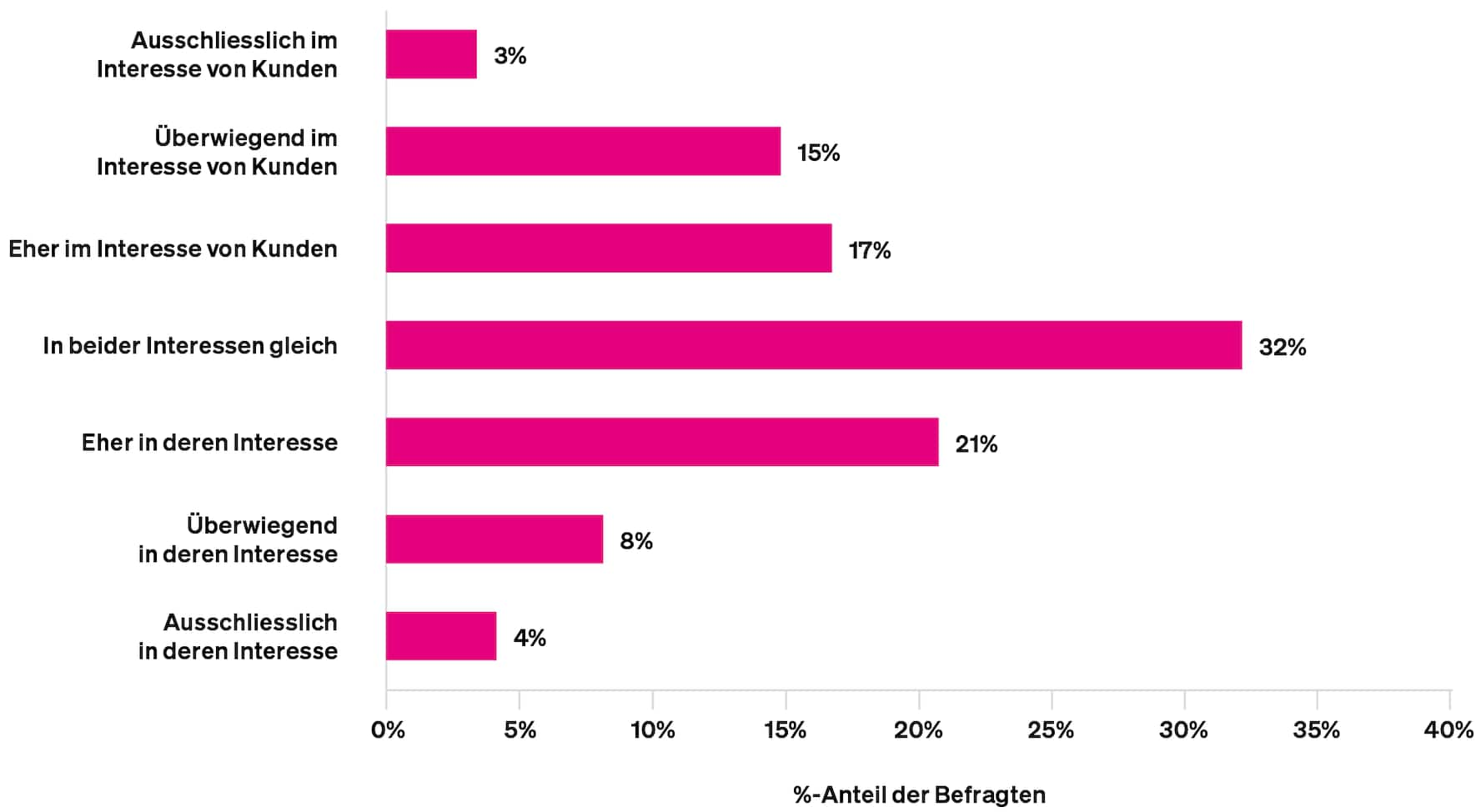

Im Übrigen äussern 80% der Befragten Zufriedenheit mit ihren Kundenberaterinnen und -berater. Die Beziehung zu den Kundenberaterinnen und -berater wird als freundschaftlich bewertet und Kundenberaterinnen und -berater selbst als kompetent wahrgenommen. Die Häufigkeit des Kontakts und die Erreichbarkeit werden als ‘gut bis sehr gut’ empfunden. Dennoch sind die Befragten unsicher, ob Kundenberaterinnen und -berater im Interesse der Kundinnen und Kunden oder eher in ihrem eigenen Interesse agieren.

Der persönliche Kontakt mit Kundenberaterinnen und -beratern steht häufig in Konkurrenz zu neuen Technologien. Tatsächlich geben 49% der Befragten an, dass fast die Hälfte der Kundenberaterinnen und -berater bei kundenseitigen Interaktionen neue Technologien verwenden. Die Verwendung neuer Technologien wird von 62% der befragten Personen positiv bewertet.

Abbildung 2: Unentschlossenheit, inwieweit Kundenberaterinnen und -berater im Interesse der Kundeninnen und Kunden oder in ihrem eigenem Interesse agieren.

Abgeleitete Potenziale ausgehend von Wahrnehmungsperspektiven und A/B-Tests

- Kundinnen und Kunden empfinden Unsicherheit darüber, ob Versicherungen tatsächlich im Schadensfall Zahlungen leisten. Es gibt verschiedene Ansätze, um diese Unsicherheit zu reduzieren. Eine mögliche Lösung könnte darin bestehen, dass Kundinnen und Kunden Schadensfälle bereits vor Vertragsabschluss online simulieren können. Dies würde bedeuten, dass Versicherungen von einem Push-Ansatz („Wir sagen Dir, wie du versichert bist.“) zu einem Pull-Ansatz („Sag mir, wie Du versichert sein möchtest.“) umdenken.

- Kundinnen und Kunden haben nach wie vor Vorbehalte gegenüber dem Einsatz künstlicher Intelligenz (KI). Im Vergleich zu KI bevorzugen sie Servicemitarbeitende. In einem A/B-Test zur Schadensbearbeitung zeigt sich beispielsweise, dass das Zusammenspiel von «Servicemitarbeitenden und KI» gegenüber der Schadensbearbeitung ausschliesslich durch Servicemitarbeitende weniger positiv evaluiert wird. Dies wirft die Frage auf, inwiefern die Begrifflichkeit «KI» bei der kundenseitigen Kommunikation im Zentrum stehen sollte.

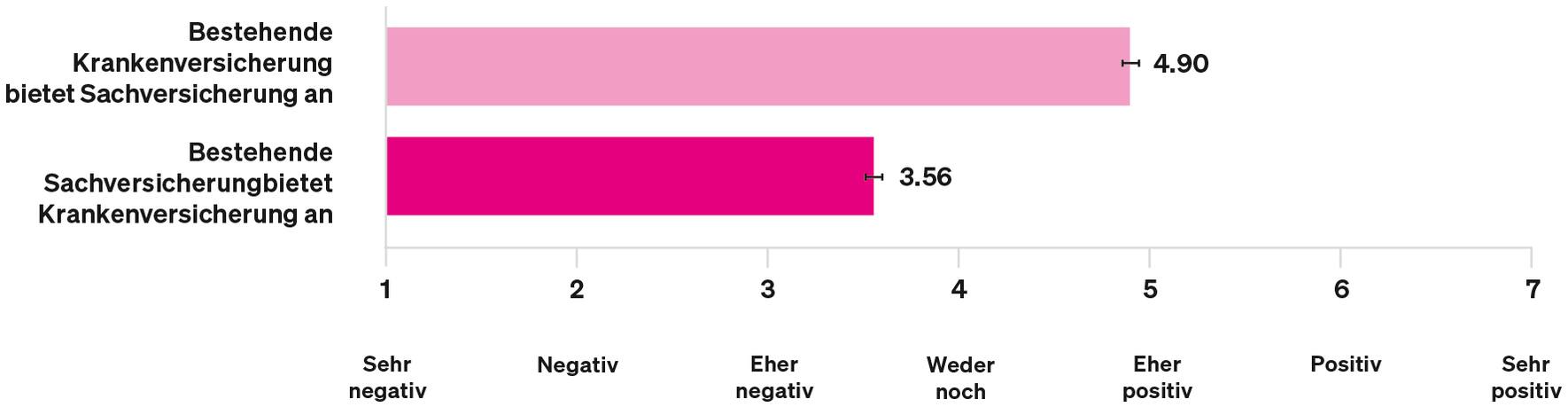

- Der Versicherungsmarkt in der Schweiz ist hart umkämpft. Eine Möglichkeit, neue Einnahmequellen zu erschliessen besteht in der Einführung von zusätzlichen Services. Eine andere Option ist die Diversifizierung des eigenen Versicherungsangebots. Das bedeutet, dass beispielsweise eine Krankenversicherung zusätzlich Sachversicherungen anbieten könnte, oder umgekehrt. Ein A/B-Test im Monitor zeigt, dass Kundinnen und Kunden derartige Diversifizierung nur dann als positiver evaluieren, wenn bestehenden Krankenversicherungen zusätzlich Sachversicherungen anbieten.

Abbildung 3: Inkongruentes Versicherungsangebot von Sachversicherungen und Krankenversicherungen.

Dritte Auflage der Studie zur Schweizer Versicherungsbranche

Der Fokus des dritten Swiss Insurance Monitor (N = 1‘026, repräsentativ für die Schweiz) lag insbesondere auf dem Online- und Offline-Verhalten entlang der «Customer Journey» und der Wahrnehmung von Kundeninteraktionen mit neuen Technologien, wie künstlicher Intelligenz. Zudem werden wichtige Fokusthemen, insbesondere der Nachhaltigkeit und der aktuellen Preisentwicklung betrachtet.

Der Swiss Insurance Monitor ist Teil der Studienreihe der Swiss Consumer Studies des Instituts für Marketing & Analytics (IMA) der Universität Luzern und wurde gemeinsam mit dem Beratungsunternehmen elaboratum suisse GmbH, der Online-Vergleichsplattform FinanceScout24 (SMG Swiss Marketplace Group AG) und dem VDVS - Verband Digitalversicherung Schweiz - umgesetzt.

In regelmässigen Abständen führt das IMA über das Online-Panel von LINK für die Schweiz repräsentative Studien zum Konsumentenverhalten durch. Die im Rahmen der Studien gewonnenen Erkenntnisse sind von Interesse für in- und ausländische Unternehmen und die breite Öffentlichkeit. Darüber hinaus bilden die Erkenntnisse die Grundlage für Forschungsprojekte am IMA und bei Partnerinstitutionen.

Weitere Informationen zum Swiss Insurance Monitor gibt es unter www.swissinsurancemonitor.ch

Beitragsserie zum Swiss Insurance Monitor 2023:

- Versicherungen: Online-Interaktionen gewinnen & KI-Skepsis bei Kunden

- Online-Vergleichsportale für Versicherungsangebote immer beliebter

- Versicherungen im Wandel: Digitale Angebote und menschliche Expertise

- Online-Versicherungsabschlüsse werden immer mehr zum Trumpf

- Lebensereignisse als Schlüssel zur Optimierung der Kundenbetreuung in der Versicherungsbranche

- Im Fokus: Kundenwahrnehmung zu Versicherungen