L’inflation continue de maintenir le monde sous pression. Aux États-Unis, les prix à la consommation ont enregistré une hausse de six pour cent en février par rapport au moins précédent. Dans l’espace européen, cette augmentation s’élève à 8,6 pour cent. Et même en Suisse, les prix continuent de grimper. En février, le panier-type de l’indice suisse des prix à la consommation coûtait 3,4 pour cent de plus qu’il y a un an. Si le point culminant de l’inflation semble avoir été dépassé, la flambée des prix ne marque pas le pas pour autant.

Le commentateur invité de HZ Insurance, Michele Salvi, est économiste en chef de l'Association Suisse d'Assurances ASA.

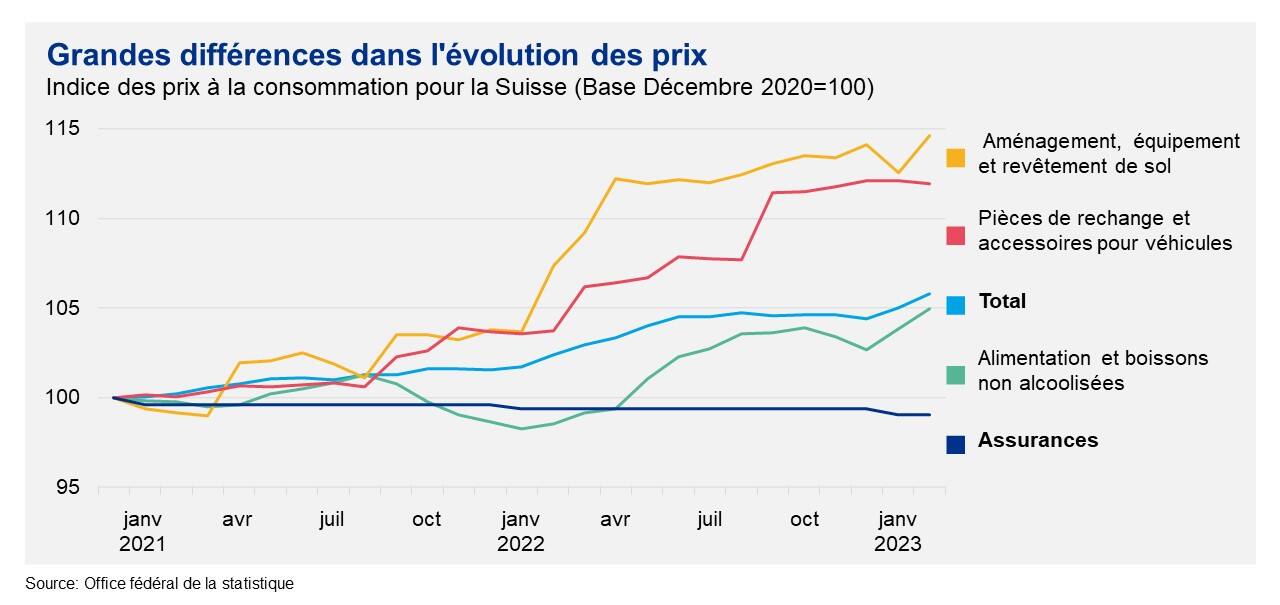

Les majorations de prix diffèrent néanmoins énormément en fonction de la branche et de la catégorie de produits considérées. De toute évidence, les prix de l’énergie ont nettement enchéri. En 2022, l’essence par exemple est devenu 20 pour cent plus chère – le prix du fuel a même bondi de plus de 60 pour cent. Les appareils électroniques, mais aussi les voitures sont aujourd’hui bien plus onéreux. À l’heure actuelle, un véhicule d’occasion coûte en moyenne 15 pour cent de plus qu’en 2021. D’autres produits enregistrent des hausses sensiblement plus modérées. C’est le cas des denrées alimentaires dont les prix qui se sont appréciés de 1,6 pour cent l’an passé. Pour l’habillement et le textile, il faut débourser 1,4 pour cent de plus. Comme les chiffres l’illustrent : la fourchette des majorations de prix est large.

Les assureurs de dommages touchés de plein fouet

Les hausses de prix touchent particulièrement les assureurs de dommages. En effet, les prix des marchandises qui doivent être remplacées à la suite de dommages ou lors de réparations ont flambé. Les pièces détachées automobiles par exemple coûtent sept pour cent de plus qu’en 2021. L'année dernière, le remplacement de l'ameublement et des revêtements de sol s’est apprécié de plus de 9 pour cent par rapport à l'année précédente. Les assureurs ressentent donc directement les effets de l’inflation lorsque la facture du garagiste est plus salée à cause de la hausse des prix des pièces détachées ou lorsque le remplacement d'une vitre après une tempête est plus onéreux.

Par ailleurs, ces augmentations de prix complexifient encore l’activité des assureurs. D'une part, ils sont obligés de relever fortement le niveau de leurs provisions techniques en réponse à la hausse importante des dépenses attendues pour sinistres. D’autre part, les assureurs ne sont pas en mesure de répercuter immédiatement cette aggravation des dépenses sur leurs recettes, car les primes ne peuvent être adaptées qu’avec un temps de retard.

La concurrence exacerbée freine la répercussion des coûts

Parallèlement, la concurrence est intense dans de nombreux secteurs. Les coûts ne sauraient être répercutés sur la clientèle sans que cela ne porte à conséquence. C’est la raison pour laquelle les primes des assurances de dommages ont dans l’ensemble décliné ces dernières années. D’après l’indice suisse des prix à la consommation de 2022, les produits d’assurance ont diminué en moyenne de 0,2 pour cent par rapport à l’année précédente. Ce phénomène s’observe particulièrement dans le cas des assurances des véhicules à moteur. Les prix des assurances ont baissé en dépit de la hausse des coûts. Une étude du site comparatif Comparis évoque même une érosion des primes : entre 2018 et 2021, les primes casco ont reculé en moyenne de 17 pour cent pour les assurances souscrites en ligne.

L'inflation ne manquera pas d’exacerber cette concurrence. En effet, à l’instar des compagnies d'assurances, les assurés sont également touchés par la morosité de la conjoncture économique. La montée des prix grève leur pouvoir d'achat. En d'autres termes, ils peuvent s’offrir moins de choses. Les clientes et les clients se montrent donc plus sensibles aux augmentations de primes et davantage enclins à changer d'assureur. En conséquence, le relèvement des primes a beau être nécessaire, il n’en constitue pas moins une gageure.

Les assureurs demeurent des partenaires fiables

En dépit de ces difficultés, les assureurs sont bien positionnés. D’une part, leurs investissements dans la numérisation ont contribué à une nette amélioration de leur productivité et de leur rentabilité. D’autre part, grâce à une bonne gestion des risques, ils continuent d’afficher un taux de solvabilité très élevé.

Les assureurs confortent donc leur position de partenaires fiables, même en ces temps incertains. Forts de leur bonne solvabilité, ils sont parfaitement en mesure de supporter des hausses de prix temporaires. Par ailleurs, celles-ci ne seront que lentement répercutées sur les personnes assurées du fait de l’âpreté de la concurrence. Les assureurs contribuent ainsi à atténuer les effets de l'inflation sur la population et prouvent une fois de plus qu'ils sont un facteur de stabilité pour l'économie suisse.