Même sans changer de franchise et de modèle, l’argent ainsi mis de côté suffirait pour acheter une petite voiture. En fonction de la localité, les primes moyennes ont augmenté de 40 à 60 % sur les dix dernières années. Tels sont les résultats d’une analyse de Comparis portant sur les huit plus grands chefs-lieux de canton. « Ce sont généralement les personnes assurées qui ne changent jamais de caisse qui paient des primes d’assurance maladie trop élevées », déclare Felix Schneuwly, expert Assurance maladie Comparis.

Zurich, le 15 août 2024 – En Suisse, les ménages affectent quelque 7 % de leurs dépenses au paiement de leurs primes d’assurance maladie. Ainsi, les adultes paient en moyenne 5270 francs par an de primes d’assurance de base. Or, sur ce poste, il existe un large potentiel d’économies. C’est ce que montrent les résultats d’une analyse du comparateur sur Internet comparis.ch ayant porté sur les plus grands chefs-lieux de canton en Suisse.

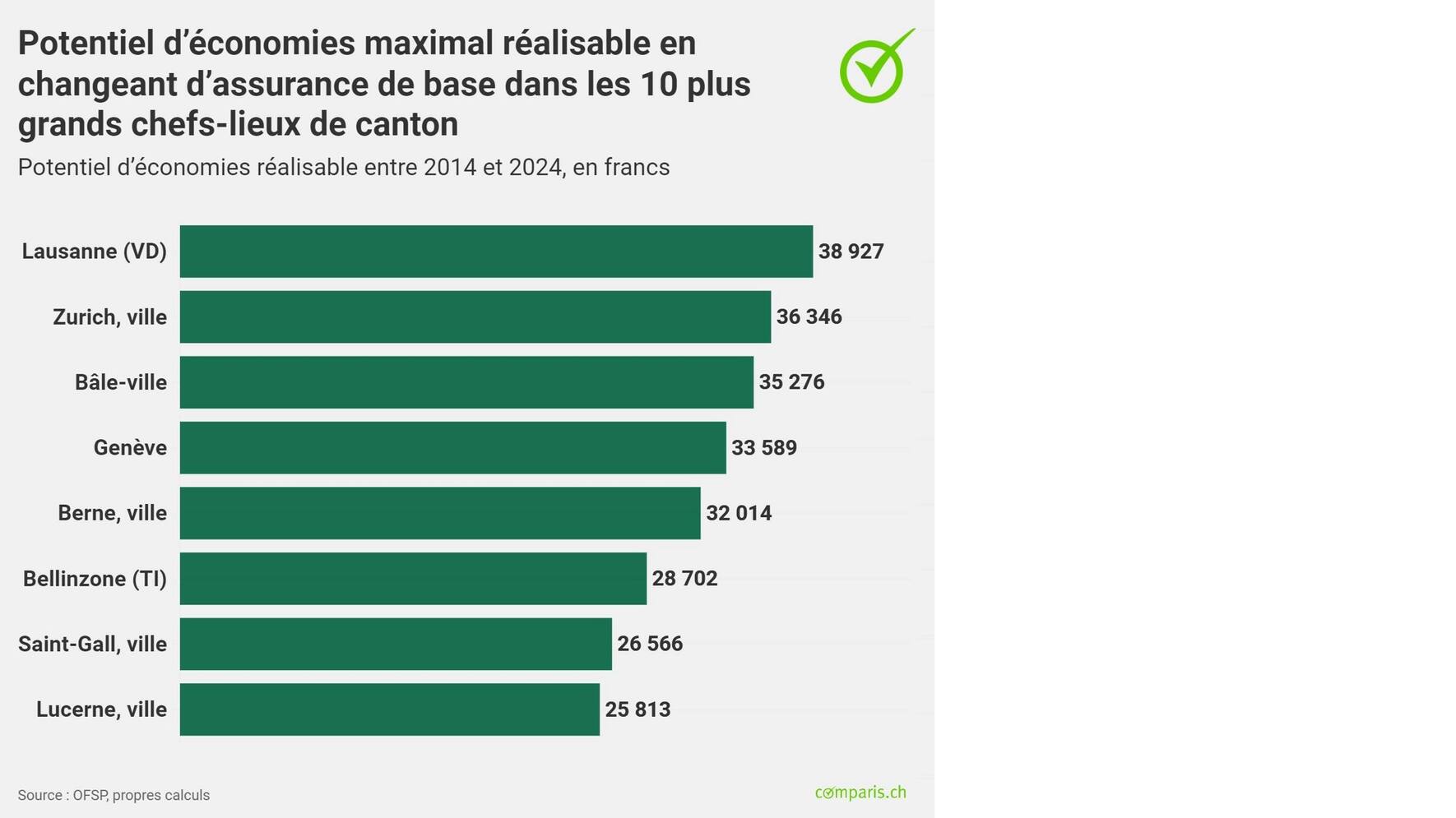

Une personne qui, au 1er janvier 2014, serait passée de la caisse la plus chère à la caisse la moins chère aura économisé d’ici la fin de cette année 36 346 francs (51,7 %) à Zurich, 32 014 francs (46,4 %) à Berne, 25 813 francs (46,8 %) à Lucerne, 26 566 francs (45,1 %) à Saint-Gall, 28 702 francs (43,4 %) à Bellinzone, 33 589 francs (45,8 %) à Genève et 38 927 francs (51,0 %) à Lausanne. À Bâle-Ville, elle sera plus riche de 35 276 francs (46,3 %).

« Celles et ceux qui prétendent que changer d’assurance maladie ne vaut pas le coup ignorent les faits. En effet, la liberté de choix des personnes assurées oblige les assureurs maladie à être meilleurs que leurs concurrents, en appliquant des primes attractives, en proposant des produits innovants et en veillant à une bonne qualité de service », déclare Felix Schneuwly, expert Assurance maladie Comparis.

Potentiel d’économies de 16'796 francs en conservant le même modèle et la même franchise

Même sans changer de modèle ou de franchise en janvier 2014, il était possible de mettre de côté l’équivalent du prix d’une petite voiture d’ici fin 2024. C’est à Lausanne que les personnes assurées ont le plus profité d’un changement de caisse tout en gardant le même modèle et la même franchise : l’économie atteint 16 796 francs (22,0 %). Ces chiffres concernent le cas d’un passage de Visana au profit de la caisse Assura, avec un modèle AOS et une franchise de

300 francs.

En 2014, à Zurich, Visana était la caisse maladie qui pratiquait les tarifs les plus élevés pour les assuré·e·s au modèle AOS assorti d’une franchise de 300 francs. Mais les personnes concernées qui auraient rejoint Assura il y a dix ans auront économisé 14 616 francs (20,8 %) d’ici fin 2024.

À Bâle, avec le modèle AOS et une franchise de 300 francs, c’est en passant d’Helsana à Assura qu’il était possible d’économiser le plus d’argent d’ici fin 2024, à savoir 12 545 francs (16,5 %).

À Berne, le meilleur choix des personnes assurées chez Concordia avec le modèle AOS et une franchise de 300 francs consistait à l’époque à passer chez Assura. Celles qui ont sauté le pas ont économisé 8627 francs (12,5 %) de primes au cours de cette période.

À Lucerne, les assuré·e·s de Concordia au modèle AOS avec une franchise de 300 francs auront été bien inspiré·e·s de s’affilier auprès d’Assura. D’ici fin 2024, elles auront économisé 5410 francs (9,8 %).

À Saint-Gall, les client·e·s d’Helsana avec modèle AOS et franchise de 300 francs auront économisé au total 5988 francs (10,2 %) en rejoignant Avenir.

À Genève, les assuré·e·s auront économisé 11 544 francs (15,8 %) en passant de Swica à Assura (toujours avec le modèle AOS et la franchise de 300 francs). Enfin, au Tessin, les personnes assurées à Bellinzone avec le modèle Telmed et la franchise de 300 francs avaient la possibilité d’économiser 10 461 francs (15,8 %) au fil des années en passant de Visana à la caisse Easy Sana.

« Les exemples montrent qu’il n’est pas du tout nécessaire de changer de caisse maladie chaque année pour économiser beaucoup d’argent. Mais celles et ceux qui ne comparent pas, ne sachant même pas si leur caisse maladie est chère ou bon marché, ne connaissent pas leur potentiel d’économies », explique F. Schneuwly.

Potentiel d’économies jusqu’à 9909 francs pour les personnes assurées au modèle du médecin de famille

En Suisse, près de la moitié des adultes ont opté pour l’assurance maladie avec modèle du médecin de famille. Avec ce modèle aussi, le potentiel d’économies est considérable, même avec la franchise minimale de 300 francs. Ainsi, les Bellinzonaises et les Bellinzonais ont pu économiser environ 9909 francs (15,8 %) en passant de Visana à Assura.

À Zurich, les titulaires du modèle du médecin de famille auront pu économiser 8710 francs (15,0 %) de janvier 2014 à décembre 2024 en passant de Concordia à Assura. Sur cette même période, les Bernoises et les Bernois ont économisé 5596 francs (9,1 %) en délaissant Concordia au profit de Supra. En passant de Helsana à Assura, les Bâloises et Bâlois assurés au modèle du médecin de famille ont pu économiser 8976 francs (13,7 %). À Saint-Gall, le potentiel d’économies est de 5309 francs (10,1 %) pour les assuré·e·s qui sont passés de Swica à Avenir.

En Suisse romande, plus précisément à Genève, les personnes au modèle du médecin de famille passées de Swica à Assura il y a dix ans auront économisé 8993 francs (14,0 %). Et à Lausanne, les assuré·e·s de Visana ont économisé 8602 francs (13,4 %) après être passé·e·s chez Supra.

Avec la franchise de 2500 francs, le potentiel d’économies s’élève à 11 417 francs à Zurich (25,2 %, passage de Visana à Assura), à 6182 francs à Berne (14,3 %, passage d’Helsana à Assura), à 10 393 francs à Bâle (20,3 %, passage d’Helsana à Assura), à 4933 francs à Lucerne (14,4 %, passage d’Helsana à Assura) et à 3020 francs à Saint-Gall (8,4 %, passage d’Helsana à KPT).

Les Romandes et Romands ont pu économiser 14 654 francs (27 %) à Genève en passant de Philos à Assura, et 21 028 francs (36 %) à Lausanne en passant d’EGK-Caisse de Santé à Assura. Enfin, au Tessin, le potentiel d’économies s’élève à 11 146 francs (23,0 %, passage de Visana à Assura).

« Comme les modèles du médecin de famille et d’autres modèles d’assurance alternatifs s’accompagnent déjà d’une prime réduite, le potentiel d’économies réalisable en changeant de caisse maladie avec ces modèles reste certes important, mais inférieur à celui que l’on peut atteindre dans l’assurance de base standard », explique l’expert Comparis.

Près de 11'220 francs d’économies potentielles pour les assuré·e·s Telmed

Quelque 18 % des adultes en Suisse ont opté pour un modèle Telmed. En passant de l’assureur le plus cher au moins cher il y a dix ans, les personnes assurées dans la ville de Zurich avec une franchise de 2500 francs ont pu économiser 11 220 francs (23,3 %) (en résiliant chez Visana pour rejoindre Mutuel Assurance).

Avec une franchise de 300 francs, le potentiel d’économies maximal est de 10 767 francs (17,1 %), réalisé là encore par les personnes qui, assurées dans la ville de Zurich, sont passées de Visana à Mutuel Assurance.

Les personnes au modèle HMO ont pu économiser jusqu’à 6416 francs

Dans la ville de Zurich, avec le modèle HMO et la franchise maximale, il était possible d’économiser 6416 francs (14,6 %) (passage de Visana à Atupri). À Bâle-Ville, avec la franchise minimale, le potentiel d’économies s’élevait à 4126 francs (6,1 %) (passage de Visana à KPT).

Aujourd’hui encore, le potentiel d’économies reste important

Celles et ceux qui changeront cet automne ont également de bonnes chances de réaliser des économies considérables au cours de la prochaine décennie.

Actuellement, à Zurich, la caisse maladie la plus chère est Visana avec le modèle standard, la franchise de 300 francs et une prime qui ressort à 7316 francs. À l’inverse, la moins chère est Atupri avec le modèle du médecin de famille, la franchise de 2500 francs et une prime de 3898 francs. À Zurich, la prime moyenne de l’assurance de base pour les adultes s’élève à 5431 francs. Il y a dix ans, elle était de 3883 francs (soit une hausse de 39,9 %).

À Berne, Swica est aujourd’hui la caisse maladie la plus chère avec le modèle AOS, la franchise de 300 francs et une prime de 7786 francs. La moins chère est Sanitas avec le modèle HMO, la franchise de 2500 francs et une prime de 4264 francs. La prime moyenne de l’assurance de base s’élève actuellement à 5666 francs. Il y a dix ans, elle était de 4244 francs (soit une hausse de 33,5 %).

C’est chez Visana que les Bâloises et les Bâlois paient le plus avec le modèle AOS, la franchise de 300 francs et une prime de 8272 francs. Et ce sont les assuré·e·s de Concordia qui paient le moins avec le modèle HMO, une franchise de 2500 francs et une prime de 4722 francs. En moyenne, la prime de l’assurance de base à Bâle s’élève aujourd’hui à 6150 francs (contre 4532 francs il y a dix ans, soit une hausse de 35,7 %).

À Lucerne, Visana est la caisse maladie la plus chère avec le modèle du médecin de famille, la franchise de 300 francs et une prime de 6104 francs. La caisse maladie la moins chère pour les Lucernoises et Lucernois est la Krankenkasse Luzerner Hinterland avec le modèle Telmed, la franchise de 2500 francs et une prime de 3221 francs. La prime moyenne est actuellement de 4480 francs pour l’assurance de base. Il y a dix ans, elle était de 3168 francs (soit une hausse de 41,4 %).

À Saint-Gall, Swica est aujourd’hui la caisse maladie la plus chère avec le modèle AOS, la franchise de 300 francs et une prime de 6282 francs. La moins chère est Sympany - Vivao avec le modèle HMO, la franchise de 2500 francs et une prime de 3415 francs. La prime s’élève aujourd’hui en moyenne à 4660 francs (3238 francs il y a dix ans, ce qui correspond à une hausse de 43,9 %).

Du côté de la Suisse romande, la prime d’assurance moyenne s’élève actuellement à 6426 francs à Genève, contre 4598 francs il y a dix ans (soit une hausse de 39,8 %). C’est chez Avenir qu’elle est la plus élevée (8676 francs), avec le modèle AOS et la franchise de 300 francs. À l’inverse, c’est chez Assura qu’elle est la plus basse : le modèle du médecin de famille avec une franchise de 2500 francs n’y coûte que 4722 francs. Pour la population lausannoise, c’est chez Swica que les coûts de l’assurance de base sont les plus élevés, avec le modèle AOS, la franchise de 300 francs et une prime de 7729 francs. L’option la moins chère (prime de 4447 francs) est le modèle du médecin de famille de KPT avec une franchise de 2500 francs. La prime s’élève aujourd’hui en moyenne à 5947 francs (contre 4216 francs il y a dix ans, soit une hausse de 41,0 %).

À Bellinzone, Provita est la caisse maladie la plus chère avec le modèle AOS, la franchise de 300 francs et une prime de 8298 francs. La moins chère est KPT avec le modèle HMO et la franchise de 2500 francs : la prime ressort alors à 4262 francs. Il y a dix ans, au Tessin, la prime de l’assurance de base revenait en moyenne à 3783 francs. Aujourd’hui, elle s’élève à 6004 francs (soit une hausse de 58,7 %).

« Aucun autre secteur que l’assurance maladie ne permet d’économiser autant d’argent en faisant si peu d’efforts. Compte tenu de ce grand potentiel d’économies, les cris d’orfraie que déclenche chaque année la hausse des primes d’assurance maladie est en décalage avec le taux de personnes qui changent de caisse, qui tourne autour de 10 % seulement », estime F. Schneuwly. (pd/hzi/ps)

Méthode

Sur la base des données de l’Office fédéral de la santé publique relatives aux primes d’assurance, Comparis a analysé les primes moyennes de l’assurance de base et étudié le potentiel d’économies des adultes assurés dans les huit chefs-lieux de canton suivants : Berne, Bâle-Ville, Genève, Lucerne, Saint-Gall, Bellinzone, Lausanne, Zurich. Seuls les caisses maladie et leurs produits (modèle et franchise) qui étaient disponibles sans discontinuer depuis 2014 ont été pris en compte. En outre, seuls les produits qui comptaient au moins 100 assuré·e·s ont été inclus dans l’analyse. Seules les offres sans couverture accidents ont été examinées.