Un terremoto distrugge degli edifici residenziali in Svizzera. Ora immaginate di aprire la cassetta delle lettere e di trovare una fattura di CHF 5600 da pagare entro 10 giorni, invece di una richiesta di donazione per la Catena della Solidarietà. Sono sicuro che per un attimo vi mancherebbe il respiro. La solidarietà è importante, non c’è dubbio. Ma potreste prelevare, così su due piedi, una tale somma dal vostro budget?

Questo è il principio dell’impegno eventuale in caso di terremoto che il Consiglio federale ha presentato di recente al Parlamento: se si verifica una catastrofe, tutti/e i/le proprietari/e di immobili dovrebbero pagare una tassa una tantum, a prescindere dal fatto che il loro edificio sia stato colpito o che vivano in una regione a rischio sismico. A seconda dell’entità del danno e del valore dell’immobile, questo pagamento ammonterebbe fino allo 0,7 percento del valore assicurativo dell’immobile. Con una somma assicurativa di CHF 800’000, ad esempio, andrebbero pagati i già citati CHF 5600. È così che in caso di emergenza verrebbero messe a disposizione le risorse finanziarie per la ricostruzione delle zone colpite.

Questa somma considerevole però non coprirebbe nemmeno tutti i danni, ma solo quelli arrecati agli edifici. I danni alla mobilia domestica o ai macchinari di produzione delle aziende nonché le spese per gli alloggi temporanei andrebbero a carico dalle persone colpite.

Una strategia rischiosa dal punto di vista economico

Dal punto di vista economico la strategia è problematica. Se le economie domestiche e le aziende sanno di doversi procurare di punto in bianco importi elevati, riducono i consumi e rinviano gli investimenti. Un simile obbligo può mettere a repentaglio soprattutto le economie domestiche e le PMI indebitate che contano sulla sicurezza della pianificazione finanziaria.

A ciò si aggiunge il fatto che la Svizzera rinuncia volutamente a distribuire il rischio sui mercati riassicurativi internazionali. La popolazione svizzera dovrebbe quindi finanziare i danni sismici interamente di tasca propria. Questo aumenta il rischio finanziario e può, in tempi già difficili, scombussolare l’economia nonché aggravare una recessione economica.

Scommettere sulla solidarietà

Ci si appella a una solidarietà che a queste condizioni difficilmente reggerebbe. Non è da escludere, infatti, il rifiuto di alcuni di pagare perché non hanno le capacità finanziarie o semplicemente non vogliono farlo.

È chiaro sin d’ora che la cosiddetta solidarietà intertemporale, ossia la solidarietà tra la Svizzera di oggi, di domani e di dopodomani, non esiste. Chi, ad esempio, possiede una proprietà da decenni e la vende poco prima del terremoto non paga nulla. Anche chi la compra poco dopo non paga nulla. L’onere principale ricade quindi su coloro che sono proprietari al momento del terremoto: una lotteria finanziaria che crea incertezza e può alterare la costituzione di proprietà.

Perché non puntare su soluzioni comprovate?

A questo proposito conosciamo già un meccanismo collaudato ed equo per distribuire il rischio: l’assicurazione. Versando regolarmente premi modesti si evita lo sconcerto di dover pagare un importo inaspettato. Inoltre, l’assicurazione salvaguarda il potere d’acquisto, distribuendo i danni sui mercati finanziari internazionali.

L’assicurazione garantisce inoltre un’equa distribuzione degli oneri, poiché tutte le generazioni contribuiscono alla copertura del rischio e non solo coloro che per un capriccio del destino al momento del terremoto sono proprietari/e di immobili. Infine, le assicurazioni dispongono già di processi comprovati per poter evadere rapidamente i casi di sinistro. Perché mai, dunque, lo Stato dovrebbe assumersi un compito che il settore privato può svolgere in modo più efficiente?

I terremoti sono un rischio sottovalutato.

Un ingannevole senso di sicurezza

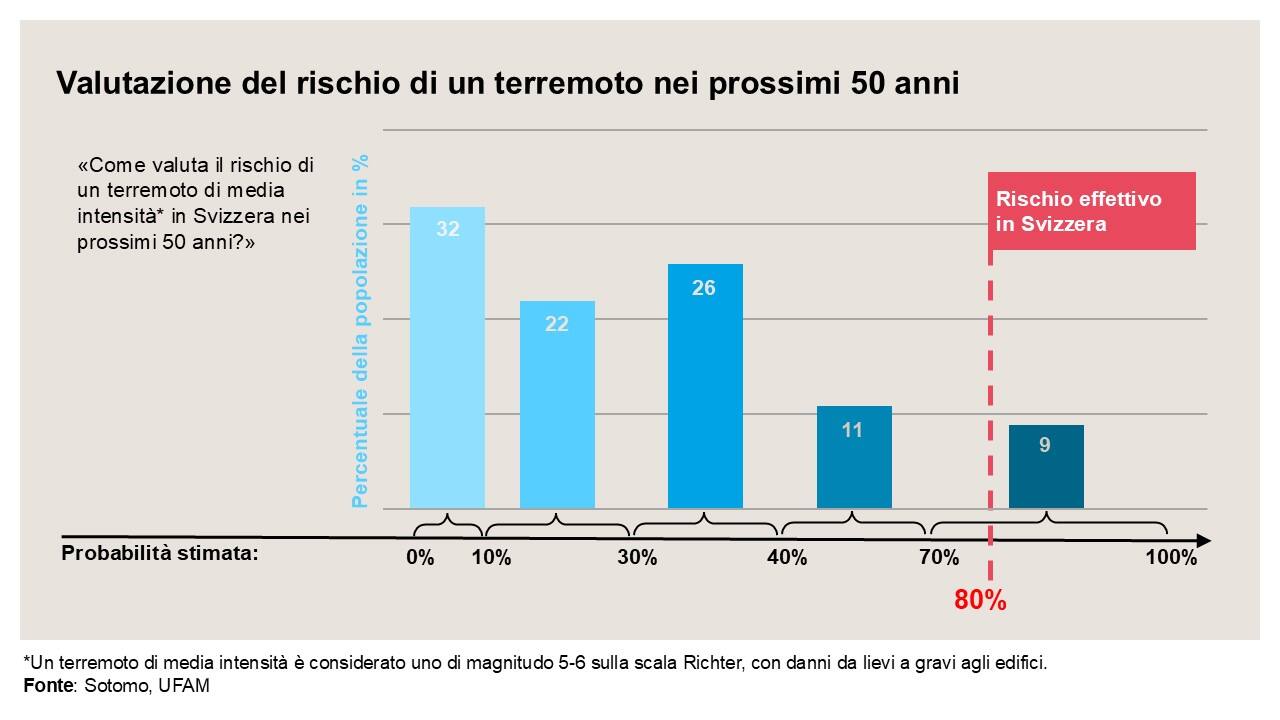

«Ma sì, tanto qui non si verificano. Quindi perché preoccuparsi?» Se vi è appena passato per la testa questo pensiero, non siete soli: secondo un nuovo studio di Sotomo commissionato dall’ASA, in Svizzera il rischio sismico viene sottovalutato dal 90 percento della popolazione. In realtà, la probabilità che nei prossimi 50 anni un terremoto di media intensità colpisca la Svizzera provocando gravi danni agli edifici è dell’80 percento.

Eppure, solo in pochi sono assicurati: persino tra i/le proprietari/e di immobili, solo il 32 percento dichiara di avere un’assicurazione contro i terremoti e probabilmente molti di loro presuppongono erroneamente che la loro assicurazione stabili copra già tale rischio.

Tuttavia, questo non significa che l’assicurazione finanziaria contro i terremoti non venga ritenuta importante. Il 75 percento degli intervistati la ritiene comunque piuttosto o molto importante. E, dovendo scegliere, la maggioranza preferirebbe l’assicurazione classica alla riscossione retroattiva di una tassa obbligatoria simile a un’imposta. Qual è il problema, allora?

Non rimandare a domani...

La risposta la conosciamo tutti: i temi scomodi spesso e volentieri vengono rimandati a domani, non di rado con la consapevolezza di sbagliare. A chi non è mai capitato di rimandare l’appuntamento dal dentista fino ad avere così male ai denti da doverci andare in urgenza? Questo lo capisco. Non capisco però perché la politica usi l’impegno eventuale come comoda scusa per attendere serenamente il forte «mal di denti» anziché prendere provvedimenti già oggi.

Ciò che serve sono delle soluzioni che tengano conto del quadro generale. Il settore assicurativo offre delle soluzioni già comprovate: stabilità a lungo termine, pianificabilità e un’autentica solidarietà nel corso del tempo.

Una cosa è infatti certa: quando il conto arriva tutto in una volta è davvero difficile da gestire. Un premio regolare sarebbe la soluzione più sostenibile. (ASA/hzi/ps)