Der zweite Auszug aus der IFZ Versicherungsstudie 2021 untersucht die Profitabilität im Zweig Motorfahrzeug-Haftpflicht des Schweizer Schadenversicherungsgeschäfts.

Grundlage der Analyse bilden die jüngsten Zahlen der Finma, welche wiederum auf den Geschäftsberichten 2019 der Versicherer basieren. Das Motorfahrzeug-Geschäft verzeichnete zwischen 2015 und 2019 gebuchte Bruttoprämien in Höhe von 29,87 Milliarden Franken (21,7 Prozent des Gesamtmarkts) und gliedert sich in die beiden Zweige Motorfahrzeug-Haftpflicht (MFH) und Motorfahrzeug-Kasko. Mit lediglich 15 aktiven Versicherern ist die Anbieterlandschaft im Zweig Motorfahrzeug-Haftpflicht – im direkten Vergleich zu anderen Zweigen – relativ überschaubar und der Markt daher konzentriert.

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Grössere Versicherer sind im MFH-Geschäft profitabler als kleinere Gesellschaften

Die gebuchten Bruttoprämien 2019 im Zweig Motorfahrzeug-Haftpflicht belaufen sich auf 2,60 Milliarden Franken (91 Prozent des Gesamtmarkts). Generell lässt sich dieser Zweig trennscharf in grosse und kleine Anbieter unterteilen. Konkret entfallen auf die acht grössten Versicherer insgesamt 99,3 Prozent der im Jahr 2019 verdienten Bruttoprämien. Hinsichtlich der Grössendifferenz ist festzuhalten, dass die von der Nummer acht im Schweizer MFH-Geschäft verdienten Bruttoprämien in Höhe von 150,6 Millionen Franken (Vaudoise Générale, Compagnie d’Assurances SA) mehr als dem 25-Fachen der verdienten Bruttoprämien der neuntgrössten Versicherungs-Verband Schweizerischer Transportunternehmungen (VVST) Genossenschaft entsprechen (5,9 Millionen Franken).

Die Bruttoschadenquote (engl. Loss Ratio) ist eine zentrale Profitabilitätskennzahl der Sparte Nichtleben. Sie setzt die Schadenaufwendungen eines Versicherers ins Verhältnis zu den verdienten Bruttoprämien und zeigt somit an, welcher Anteil der Prämieneinnahmen unmittelbar in Versicherungsleistungen fliesst. Anders ausgedrückt: Die Loss Ratio dient als Indikator dafür, ob die Prämieneinnahmen ausreichend hoch sind, ob die Zeichnungspolitik (engl. Underwriting) des Versicherers angemessen ist und wie sehr das Versicherungsgeschäft von Schadenfällen betroffen ist.

Für das Jahr 2019 beläuft sich die durchschnittliche Bruttoschadenquote im gesamten Zweig auf 22,2 Prozent (inkl. der Axa Versicherungen AG; Diskussion siehe unten) und es zeigt sich ein deutlich negativer Zusammenhang zwischen den verdienten Bruttoprämien und der Bruttoschadenquote: Je höher die verdienten Bruttoprämien, desto kleiner die Bruttoschadenquote – die grösseren Versicherer betreiben diesen Zweig somit profitabler als die kleineren Anbieter.

Ansteigende Profitabilität über die letzten Jahre zu beobachten

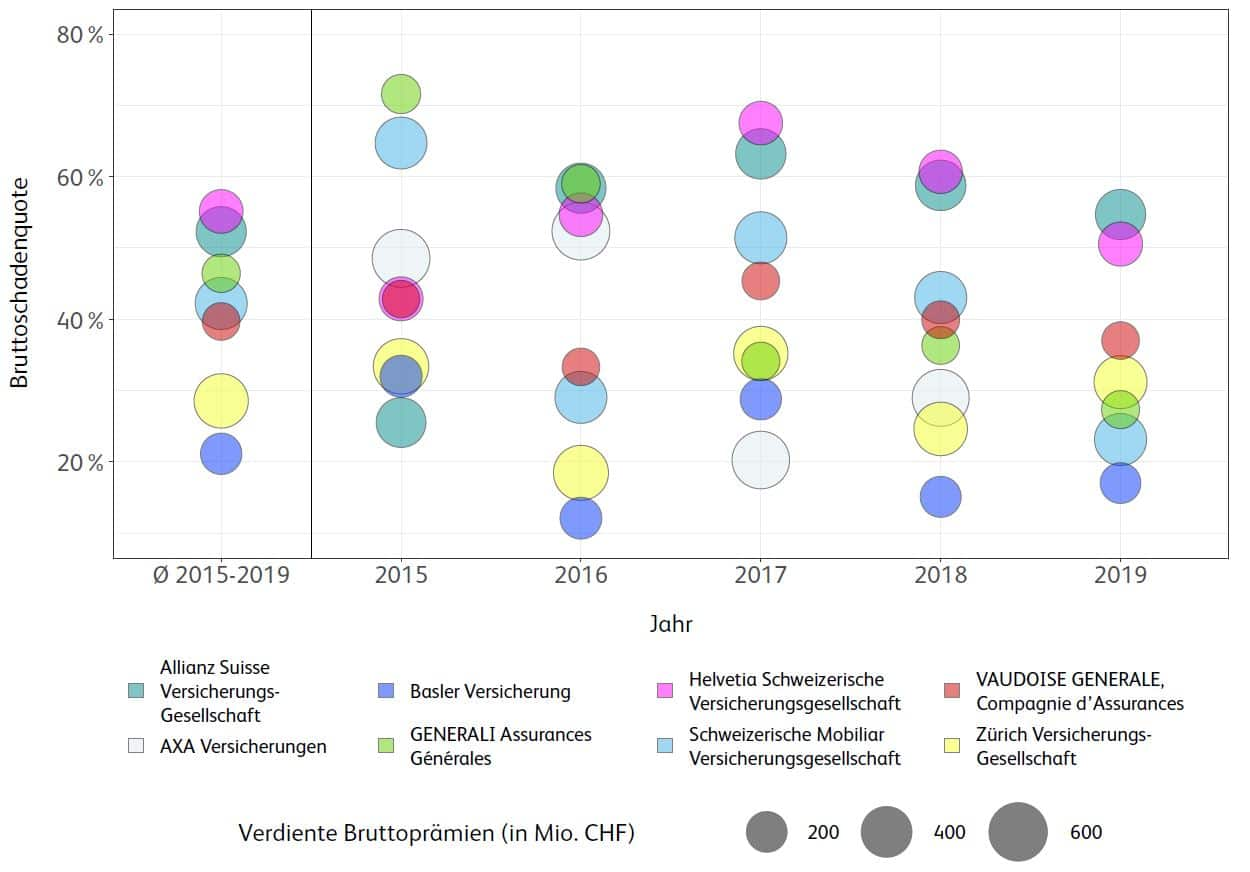

In der Abbildung ist die Profitabilität der acht grössten Versicherer (gemessen an den verdienten Bruttoprämien 2019) im Zweig Motorfahrzeug-Haftpflicht über die letzten fünf Berichtsperioden dargestellt. Die tiefergehende Analyse dieser Gesellschaften offenbart, dass die durchschnittliche Bruttoschadenquote in allen betrachteten Jahren auf einem tiefen Niveau liegt. Im Jahr 2019 betrug diese 27,8 Prozent und dient somit als Beleg für die hohe Profitabilität der grossen Anbieter. Die höchste Profitabilität erzielte die Basler Versicherung AG mit einer Bruttoschadenquote von 17,0 Prozent, welcher am oberen Ende der Vergleichsgruppe die Allianz Suisse Versicherungs-Gesellschaft AG mit einer Bruttoschadenquote von 54,7 Prozent gegenübersteht.

Über die einzelnen Jahre hinweg sind mitunter starke Schwankungen der Bruttoschadenquote einzelner Versicherer zu beobachten, die massgeblich auf Veränderungen in den Rückstellungen zurückzuführen sind. So hat beispielsweise die Axa Versicherungen AG als grösste Gesellschaft – bei nahezu konstanten jährlichen Bruttozahlungsquoten in Höhe von circa 50 Prozent – im gesamten Beobachtungszeitraum insgesamt 720,95 Millionen Franken an Rückstellungen aufgelöst und damit die jeweiligen Bruttoschadenquoten zwischen 2015 und 2019 entsprechend gesteuert (aufgrund der im Jahr 2019 aufgelösten Rückstellungen ergibt sich für die Gesellschaft ein positiver Gesamtaufwand, sodass sich in der individuellen Betrachtung keine ökonomisch interpretierbare Loss Ratio berechnen lässt; die Gesellschaft ist daher nicht in der Analyse von 2019 vertreten). In den letzten beiden Jahren 2018 und 2019 haben von den Big-8-Versicherern lediglich die Allianz Suisse Versicherungs-Gesellschaft AG und die Helvetia Schweizerische Versicherungsgesellschaft AG (jeweils nur 2018) zusätzliche Rückstellungen aufgebaut. Zusammenfassend präsentiert sich seit 2017 ein fallender Trend der Bruttoschadenquoten, der – neben der Rückstellungspolitik einzelner Anbieter – primär durch die rückläufige Anzahl an Unfällen im Strassenverkehr bedingt ist. Der langjährige Durchschnitt der Bruttoschadenquoten von 2015 bis 2019 der Big-8-Versicherer beträgt 31,8 Prozent.

Wollen Sie mehr über die Entwicklung der Schweizer Assekuranz erfahren?

Dann besuchen Sie uns am IFZ Insurance Summit 2021 in unserem topmodernen Campus Zug-Rotkreuz oder ONLINE. Neben der Vorstellung der IFZ Versicherungsstudie 2021 werden renommierte Branchenexperten ihre Einschätzungen zu den aktuellen Entwicklungen im Versicherungssektor abgeben.

Die Teilnahme an der Konferenz kostet CHF 560 (ONLINE: CHF 460). Als Teilnehmer/-in erhalten Sie die rund 250-seitige IFZ Versicherungsstudie 2021 im Wert von CHF 290. Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung erfolgt nach der Konferenz).

Die folgenden Partner unterstützen die Erstellung der IFZ Versicherungsstudie 2021 (alphabetische Auflistung):