Nach Jahren mit stabilen Verhältnissen befindet sich der dänische Versicherungsmarkt inmitten einer fundamentalen Neuordnung. Mit Alka und Codan wechselten zwei der bedeutendsten Versicherer in den vergangenen drei Jahren ihren Eigner, ein weiterer Versicherer verfolgt ambitionierte Pläne. Die Marktkonzentration nimmt zu. Dies wird das Bestreben nach Effizienz in Vertrieb und Betrieb nochmals verstärken.

Aufspaltung und Übernahmen

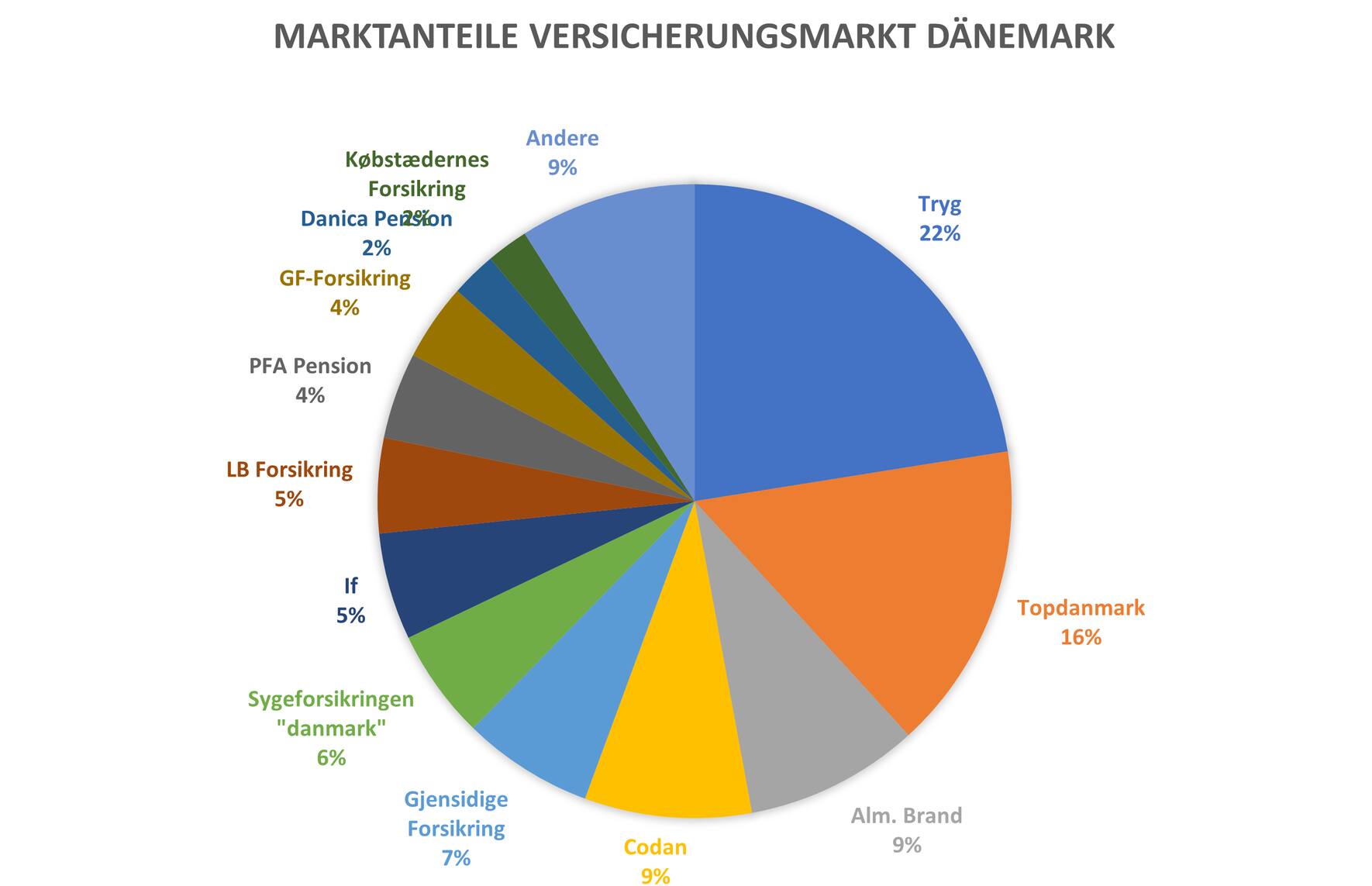

Auslöser der Neuordung des dänischen Versicherungsmarktes ist die Übernahme des skandinavischen Geschäfts der britischen RSA-Gruppe durch den dänischen Marktführer Tryg. Aktivistische Aktionäre hatten das RSA-Management dazu gedrängt, sich aufzuspalten. Das britische Geschäft der RSA geht an die kanadische Intact, die Aktivitäten in Skandinavien übernimmt Tryg. Dabei hat es der dänische Marktführer auf die Aktivitäten in Schweden (Trygg-Hansa) und Norwegen (Codan) abgesehen. Die dänische Codan verkaufte man an den Konkurrenten Alm. Brand, der damit zur neuen Nummer zwei im Markt avanciert, noch vor Topdanmark.

Stark anziehende Raten

Alm.-Brand-CEO Rasmus Werner Nielsen muss für die Codan-Übernahme eine Kapitalerhöhung vornehmen und verkündet den Investoren ehrgeizige Pläne. Nielsen, der erst vor zwei Jahren den Alm.-Brand-Granden Søren Boe Mortensen beerbt hatte, sagt, dass er das Unternehmen in hohem Tempo transformieren möchte, und denkt laut über die Marktführerschaft nach. 12,6 Milliarden Dänische Kronen (DKK) muss der vom Chef-Finanzer zum CEO aufgestiegene Nielsen für die stark auf das Industrie- und Gewerbegeschäft fokussierte Codan auf den Tisch legen, ein Schnäppchen: Codan machte im vergangenen Jahr mit Beitragseinnahmen von 13,7 Milliarden DKK einen Gewinn von 1,32 Milliarden DKK Gewinn. Beitragseinnahmen und Gewinn gingen zwar zurück, doch angesichts der stark anziehenden Raten im Industriegeschäft sind die Aussichten gut.

Synergien realisiert

Effizienz in Vertrieb und Betrieb wird bei der Integration von Codan und Alm. Brand ein entscheidendes Erfolgskriterium sein. Tryg hatte unter der ambitionierten Führung von Morten Hübbe vor zwei Jahren den gewerkschaftsnahen Konkurrenten Alka übernommen. Die Marke liess man bestehen, doch die 230 Mitarbeiter zogen schon nach einem Jahr in das Tryg-Quartier nach Ballerup, 20 Kilometer ausserhalb der Stadt. 176 Millionen DKK an Synergien habe man durch die Integration von Alka realisiert, heisst es im Geschäftsbericht von Tryg. Der vom Finanzer zum CEO herangewachsene Hübbe hat das Versicherungsgeschäft zwischen 1991 und 2002 bei der Zurich-Filiale in Dänemark gelernt. Mit dem RSA-Deal hat er die schwache Marktposition von Tryg in Schweden entscheidend gestärkt.

Bei der Neuordnung der Versicherungsmärkte Skandinaviens hatte der norwegische Marktführer Gjensidige das Nachsehen. Mats C. Gottschalk, CEO von Gjensidige Dänemark, hatte wiederholt Interesse an einer Codan-Übernahme geäussert. Dies hätte den die dänische Gjensidige-Tochter auf einen Schlag zur Nummer drei des Marktes gemacht. Mit der Übernahme von Codan übernimmt nun Alm. Brand die Rolle des Verfolgers von Marktführer Tryg.

Welle ist noch nicht vorbei

Doch das Fusionskarussel dreht sich weiter. Jetzt will die finnische Sampo ihren Anteil von 47 Prozent am Versicherer Topdanmark signifikant ausbauen. Das finnische Unternehmen hat sich auf Investorendruck im vergangenen Jahr aus dem Bankengeschäft zurückgezogen und will international in der Schadenversicherung wachsen. Haupt-Asset von Sampo ist der 2001 entstandene nordische Versicherer If, der nach dem Tryg-Deal die Marktführerschaft in den nordischen Ländern verloren hat. Sampo hatte im vergangenen Jahr bereits den britischen Direktversicherer Hastings übernommen. Durch eine Komplettübernahme von Topdanmark würde Sampo die nordische Marktführerschaft zurückgewinnen und sein dänisches Geschäft entscheidend stärken. Topdanmark und If wären zusammen grösser als Alm. Brand und Codan und würden in puncto Unternehmensgrösse in die Nähe von Tryg rücken.

Starker Fokus auf Vertriebseffizienz

Mit umgerechnet 38 Milliarden Dollar Prämieneinnahmen ist der dänische Versicherungsmarkt der zweitgrösste im Norden Europas, hinter Schweden, dessen Versicherer 41 Milliarden Dollar an Einnahmen verbuchen. Dänemark weist die zweithöchste Versicherungsdichte und Versicherungsdurchdringung Europas auf, hinter der Schweiz bzw. Grossbritannien. In den vergangenen 20 Jahren ist die Bevölkerung Dänemarks um knapp 10 Prozent gewachsen. Das Versicherungsgeschäft wächst mit. Um knapp 7 Prozent legte im vergangenen Jahr das Schadenversicherungsgeschäft zu.

Hohe Effizienz

Dank einem konsequenten Kostenmanagement operieren die dänischen Versicherer mit den geringsten Kostenquoten Europas. Marktweit liegt die Kostenquote bei 18 Prozent, Marktführer Tryg kommt durch eine konsequent betriebene Outsourcing-Strategie mit lediglich 14 Prozent der Beitragseinnahmen aus. Vertriebseffizenz trägt entscheidend dazu bei. Jeweils ein Drittel des Neugeschäfts der Versicherer Dänemarks kommt aus dem Direktvertrieb und von Banken. Zusammengenommen sind Online- und Annex-Vertrieb bedeutsamer als der klassische Agentenvertrieb.

Banken kompensieren Margenschwund im Kerngeschäft

Insbesondere in der Bancassurance verfolgen die dänischen Versicherer ambitionierte Ziele und schliessen dazu neue Partnerschaften ab. Marktführer Tryg und Topdanmark tauschten ihre Bankenpartner. Tryg kooperiert jetzt mit Danske Bank, die bislang mit Topdanmark zusammengearbeitet hat, Topdanmark kooperiert mit dem früheren Tryg-Partner Nordea.

«Der Bancassurance-Markt durchläuft sehr spannende Entwicklungen. Wir haben hohe Erwartungen, dass er signifikantes Wachstum generieren wird», sagt Codan-CEO Christian Baltzer. Der von Tryg über Danske Bank an die Spitze von Codan geratene Versicherungsmathematiker hat neue Kooperationen mit Spar Nord und mehreren lokalen Banken abgeschlossen. Die Partnerschaften werden aller Wahrscheinlichkeit nach in die Fusion mit Alm. Brand mit eingehen, die Nykredit als neuen Bankenpartner gewonnen hat. Die kleinere Købstædernes Forsikring arbeitet nun mit Jyske Bank und weiteren lokalen Banken zusammen.

Bank und Versicherer rücken zusammen

Die Kreditinstitute fungieren in diesen Kooperationen als Tippgeber, die Beratung und das Geschäft werden von Agenten oder Mitarbeitern des Versicherungspartners gemacht. Für Banken ergeben sich daraus zwei Vorteile: Zum einen binden sie Kunden, indem sie sie zu langfristig orientierten Versicherungskunden machen. Zum anderen helfen die Provisionseinnahmen, die sinkenden Margen im Bankenkerngeschäft zu kompensieren. Umgekehrt profitieren die Versicherer vom besseren Kundenzugang der Banken. Die neuen Bancassurance-Partnerschaften wirken sich bereits jetzt positiv auf die Geschäftsentwicklung der Versicherer aus.

HZ Insurance-Serie über internationale Versicherungsmärkte

Bisher erschienen: