Auch wenn sich Staaten politisch nicht von der Grundversorgung ihrer älteren Bürger verabschieden wollen, übertragen einige Länder dennoch die Risiken bestimmter Rentenleistungen auf den Einzelnen. Die Stärke des sozialen Netzes einerseits und die Schwankungen bestimmter Rentenhöhen andererseits können dabei sehr unterschiedlich ausfallen. Zu dieser Einschätzung gelangt die jüngste Studie des Deutschen Instituts für Altersvorsorge (DIA). Darin untersuchte das Hamburger Institut für Wirtschaft und Gesellschaft (IWG) im Auftrag des DIA die Alterssicherungssysteme in sechs europäischen Staaten und deren Erfahrungen mit kapitalgedeckter Altersvorsorge.

So kann die ergänzende Prämienrente in Schweden, die auf Einzelkontenbasis ohne Absicherungsmechanismus geführt wird, in der Höhe schwanken. Da die Durchschnittsrente aus diesem Teil aber nur etwa 200 Euro beträgt, schlagen sich die Schwankungen nicht besonders stark im gesamten verfügbaren Einkommen der Schweden nieder. Hinzu kommt, dass der Gesetzgeber in kritischen Jahren wie 2009/2010 durch steuerliche Regelungen entgegen wirkte.

In Grossbritannien findet seit einiger Zeit der Übergang von Defined-Benefit-Zusagen (DB) zu Defined-Contribution-Zusagen (DC) statt. Bei Letzteren trägt der Arbeitnehmer das Risiko sowohl des gewählten Anlagemodells als auch des daraus resultierenden Ergebnisses. Der Arbeitgeber überweist die Beiträge, schuldet aber keine bestimmte Leistung, wie es bei Defined-Benefit-Zusagen der Fall ist, die allmählich auslaufen.

In den Niederlanden sorgt der Staat für eine Einheitsrente, die allerdings nur eine Minimalversorgung darstellt. In der betrieblichen Altersversorgung sind neben rechtlich durchsetzbaren Leistungszusagen in weiten Teilen Vereinbarungen verbreitet, die Kürzungen ermöglichen. Solche Kürzungen, die in der Vergangenheit wiederholt auftraten, wurden nach den Beobachtungen der Studienautoren als starker Vertrauensverlust wahrgenommen. Mittlerweile sei allerdings allen Personen bewusst, dass es zu Kürzungen kommen kann. Seit dem Jahr 2008 werden nämlich alle bisherigen DB-Programm in DC-Zusagen umgewandelt.

«Wie problematisch schwankende Renten in der öffentlichen Wahrnehmung sein können, zeigt die schleppende Implementierung von reinen Beitragszusagen in Deutschland. Obwohl bei dieser auch als Sozialpartnermodell bezeichneten Zusageform einige Puffer vorgesehen sind, die Kapitalmarktschwankungen abfangen, scheuen viele Arbeitgeber und Gewerkschaften eine Einführung. Der Vorteil deutlich höherer Leistungen gerät dabei zu Unrecht in den Hintergrund», resümiert DIA-Sprecher Klaus Morgenstern. (pd/hzi/ps)

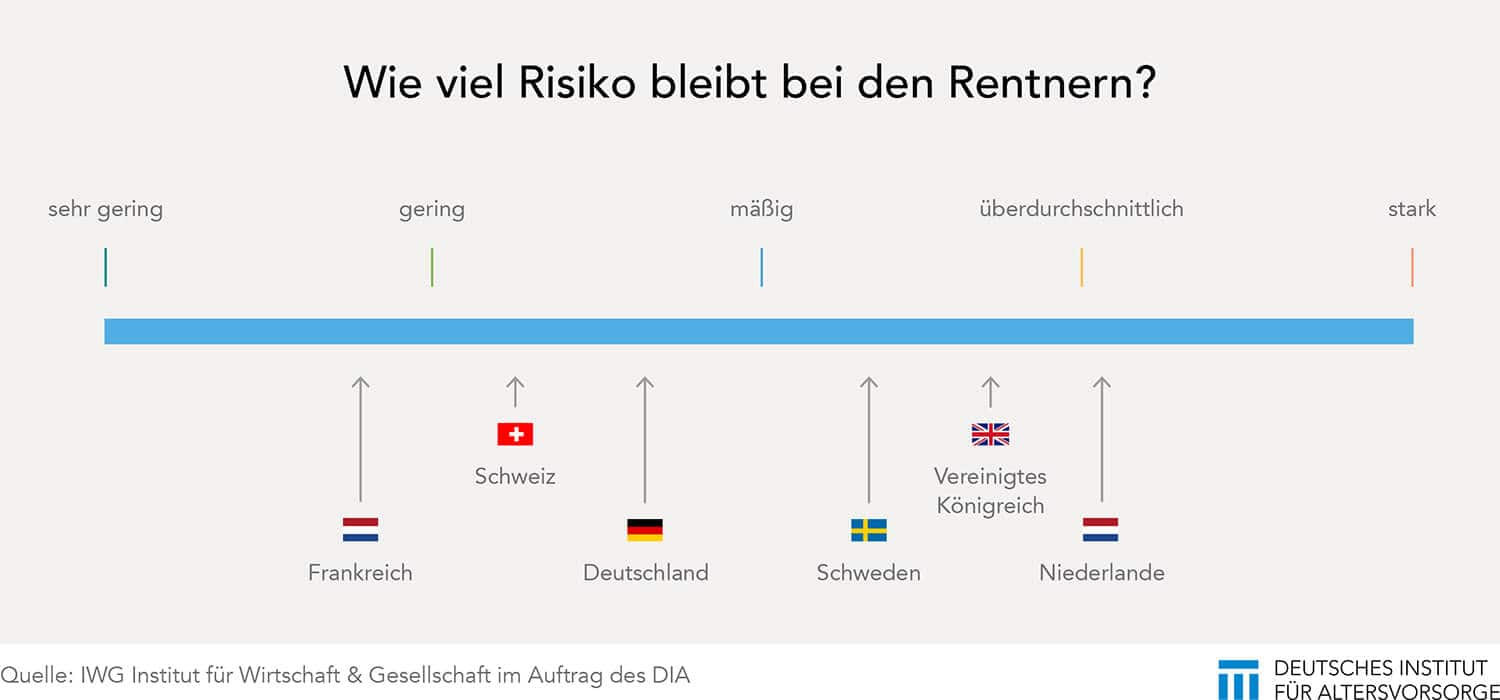

Französischen Rentnern bleibt das kleinste Eigenrisiko, während dieses in den Niederlanden am höchsten bleibt.

Die komplette Studie finden Sie hier. Sie enthält ausführliche Steckbriefe zu den Alterssicherungssystemen in Deutschland, Frankreich, in den Niederlanden, in Schweden, in der Schweiz und im Vereinigten Königreich. Neben dem Vergleich anhand eines 15 Kriterien umfassenden Katalogs wertet die Studie weitere volkswirtschaftliche Kennziffern zur Demografie und zu den Sozialsystemen aus.