Wer bei seinem Hypothekarinstitut ein Kreditgesuch für die Finanzierung eines Hauses oder einer Eigentumswohnung einreicht, erlebt unter Umständen eine herbe Enttäuschung. Oft unterscheidet sich die Kalkulation seiner Bank oder Versicherung stark von der eigenen Berechnung. Grund: Die Bank kalkuliert nicht mit dem Kaufpreis. Für sie zählt nur der Realwert bestehend aus Landwert, Bau- und Umgebungs- sowie Nebenkosten. Zudem berücksichtigt sie, zu welchen Preisen vergleichbare Liegenschaften am Ort die Hand wechseln. In der Regel nimmt sie dazu eine sogenannte hedonische Schätzung vor, also eine Schätzung auf Basis von Informationen in ihrer eigenen Datenbank oder grossen Datensätzen bei spezialisierten Vergleichsdiensten wie Iazi, Wüest & Partner oder Fahrländer Partner.

In etwa 30 Prozent der Fälle weichen die Bankschätzungen mehr als 10 Prozent vom Verkaufspreis ab, hat das VZ Vermögenszentrum festgestellt – in aller Regel nach unten. Für die kaufwilligen Kunden hat dies oft gravierende Folgen: Statt der erhofften maximal 800 000 Franken Hypothek auf ein Haus zum Preis von 1 Million Franken erhalten sie beispielsweise höchstens 720 000 Franken, weil die Bank den Realwert der Liegenschaft lediglich auf 900 000 Franken veranschlagt. Statt 200 000 Franken Eigenkapital müssen die Käufer in diesem Fall 280 000 Franken Eigenkapital einbringen - 40 Prozent mehr als geplant. Für viele ist das eine unüberwindbare Hürde.

Partner-Inhalte

Wie tragbar ist das Wohneigentum?

Klaffen Bankschätzung und Kaufpreis weit auseinander, so empfiehlt sich eine unabhängige Expertise von dritter Seite. Oft findet sich dann ein Kompromiss. Oder die Käufer realisieren, dass sie kurz vor einem überteuerten Kauf stehen. Da kann es sich lohnen, im letzten Moment noch die Notleine zu ziehen.

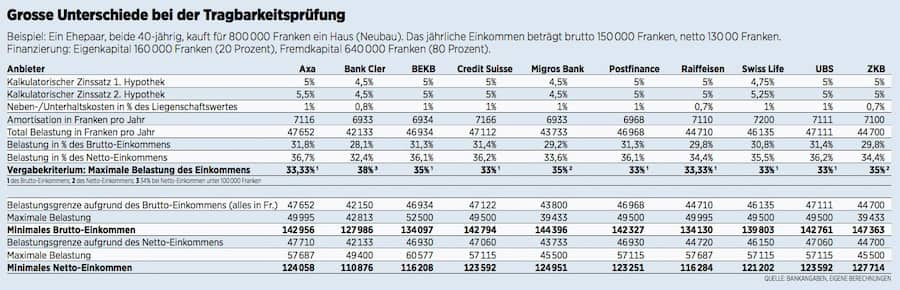

Ist diese Hürde gemeistert, so stellt sich die Frage nach der Tragbarkeit des künftigen Wohneigentums. Die Banken achten nämlich darauf, dass die finanzielle Belastung durch das Eigenheim nicht mehr als einen Drittel des Einkommens ausmacht. So fordert es die Bankiervereinigung von ihren Mitgliedern. Aber auch die Nationalbank und die Finanzmarktaufsicht Finma pochen auf diese Schwellenwerte. Gemeint sind dabei üblicherweise 33 bis 33,33 Prozent auf das Brutto-Einkommen.

Doch bei weitem nicht immer, wie der Vergleich der «Handelszeitung» bei acht Banken und zwei Versicherungen zeigt (siehe Tabelle unten). So akzeptiert beispielsweise die Bank Cler eine Belastung von 38 Prozent auf ein Netto-Einkommen von mehr als 100 000 Franken jährlich (darunter 34 Prozent). Die Zürcher Kantonalbank (ZKB) setzt die Schwelle einheitlich bei 35 Prozent des Netto-Einkommens an. Für die Kreditsuchenden hat das einschneidende Auswirkungen: Um dieselbe Beispielliegenschaft im Wert von 800 000 Franken bei maximaler Belehnung (80 Prozent) kaufen zu können, genügt bei der Bank Cler ein Netto-Einkommen von 110 876 Franken. Bei der ZKB sind 127 714 Franken erforderlich – ein Einkommensunterschied von 15 Prozent.

Kalkulatorischer Hypothekarzins

Dabei rechnet keine der Banken und Versicherungen mit den derzeit sehr tiefen Hypothekarzinsen von 0,7 bis 1,8 Prozent (je nach Laufzeit). Für die Berechnung der Tragbarkeit legen die Finanzinstitute vorschriftsgemäss viel strengere Massstäbe an. Berechnungsbasis ist üblicherweise ein kalkulatorischer Hypothekarzins von 5 Prozent, was dem langjährigen Durchschnitt entspricht. Die Bank Cler sowie die Migros Bank rechnen mit 4,5 Prozent. Bei Swiss Life basiert die erste Hypothek auf einem Satz von 4,75 Prozent, für die zweite Hypothek rechnet sie dafür mit 5,25 Prozent.

Ebenfalls sehr unterschiedlich sind die Ansätze für die Neben- und Unterhaltskosten. Üblicherweise liegen sie bei 1 Prozent des Liegenschaftswerts. Raiffeisen beispielsweise setzt bei Neubauten jedoch mit 0,7 Prozent einen tieferen Wert ein. Für Altliegenschaften können es aber auch 1,5 Prozent sein.

Auf dieser Basis entstehen kalkulatorische Unterschiede, die gross ausfallen können. Bei der Bank Cler würde die Beispiel-Liegenschaft kalkulatorische Kosten von 42 133 Franken pro Jahr verursachen, bei der Axa wären es mit 47 652 Franken über 5000 Franken mehr.

Doch das sind theoretische Werte. Ist die Tragbarkeit gegeben, interessieren natürlich die effektiven Jahreskosten. Und die hängen vom jeweiligen Hypothekarzins ab. So kostet die fünfjährige Festhypothek bei Swiss Life derzeit nur gerade 1,03 Prozent. Bei der Credit Suisse sind es 1,27 Prozent. Die UBS gibt keine Richtzinsen bekannt.

Noch krasser ist der Unterschied bei den zehnjährigen Hypotheken. Günstigster Anbieter unter den getesteten Finanzinstituten ist derzeit die Axa mit 1,25 Prozent. Am teuersten ist die ZKB mit 1,62 Prozent. Sie alle sind aber deutlich teurer als die günstigsten Hypothekarinstitute. Zurzeit sind fünfjährige Hypotheken schon ab 0,65 Prozent erhältlich, zehnjährige ab 1,15 Prozent. Dabei handelt es sich um die «Schaufensterpreise» für gute Kunden. Fällt das Kreditrating ungünstig aus, kann ein Hypothekarkredit rasch einmal ein halbes Prozent teurer werden. Umgekehrt zahlen Topkunden bei klassischen Banken auch bis zu einem halben Prozent weniger als die Durchschnittskunden.

Bankgespräch: Verhandeln lohnt sich

Hypotheken Wer sich gut vorbereitet, gut präsentiert und wer gut verhandelt, erhält bei den Banken auch gute Konditionen. Hier unsere Tipps:

- Erstellen Sie einen realistischen Finanzierungsplan und nehmen Sie ihn zum Gespräch in der Bank mit.

- Der Kundenberater füllt einen Fragebogen aus: Nehmen Sie zu negativen Eintragungen Stellung - zum Beispiel zu Betreibungen, die unberechtigt waren.

- Wer ein Gegengeschäft - etwa das Eröffnen eines Kontos bei der Bank - anbietet oder bereits Bankkunde ist, erhält ein besseres Rating.

- Sie können Geld sparen, wenn Sie mehrere Angebote einholen und die Konkurrenzsituation zwischen den einzelnen Banken ausnutzen.

- Auch wenn Sie ein ungünstiges Rating haben: Verhandeln lohnt sich immer. Sie können Ihr Objekt per Internet vorweg elektronisch schätzen.

- Informieren Sie die Bank über zukünftige Erbschaften. Unter Umständen verbessert die Steuererklärung Ihrer Eltern oder Schwiegereltern Ihr Rating.

- Ein sehr gutes Rating bekommt, wer über 40 Prozent Eigenmittel einbringt und bei dem die Eigenheimkosten weniger als 20 Prozent des Einkommens betragen.