Das Mobiltelefon ist zum ständigen Begleiter im Alltag geworden. Wie gross die Bedeutung der mobilen Endgeräte mittlerweile ist, sieht man nicht allein an den gebeugten Köpfen und den charakteristischen Wischbewegungen mit den Fingern, sondern auch an den Website-Statistiken. Weltweit werden 55 Prozent der Seitenaufrufe inzwischen von mobilen Endgeräten getätigt. Wie andere Branchen auch, sollten Versicherer die Nutzbarkeit ihrer Websites stärker darauf ausrichten. «Noch überzeugt das Mobil- und Online-Angebot vieler Schweizer Anbieter offenbar nicht», stellt die Unternehmensberatung Bain in ihrer 2019 erschienenen Studie «Schweizer Versicherungsreport: Die Entschlüsselung der Kunden-DNA» fest.

Was Kunden von Versicherern wollen

Versicherer sind nicht Herr ihrer Kundenbeziehungen. Generalagenten und Broker sind näher dran und wissen mehr über die Versicherungsnehmer als die Versicherer. Ein einheitliches Kundenmanagement ist oft nur im Ansatz vorhanden. Doch durch das sich anbahnende Zeitalter datengetriebener Geschäftsmodelle hat die Kundenbeziehung an Bedeutung gewonnen. In einer fünfteiligen Serie hat HZ Insurance die Potenziale des Low-Involvement-Produktes Versicherung analysiert und ist auf die Rolle der Branchenneulinge und die Bedeutung des Net Promoter Score eingegangen. Heute beschäftigen wir uns mit der mobilen Internetnutzung. Im letzten Teil unserer Serie gehen wir auf die Bedeutung der Technologie ein.

Recherche übers Smartphone

Bain hat dafür 4000 Versicherungskunden aus der Schweiz befragt. Etwa die Hälfte von ihnen ist online aktiv. Die Schweizer Versicherungskunden nutzen dabei immer häufiger Tablets und Smartphones. «Binnen eines Jahres verdoppelte sich der mobile Nutzungsgrad bei den Lebensversicherern auf nun 24 Prozent», berichtet Bain. Jeder vierte Versicherungskunde nutzt mobile Geräte zur Recherche und Interaktion mit Versicherungen, heisst es in der Studie.

Unterdurchschnittlicher Net Promoter Score

Doch trotz ihren Bemühungen hinken die Versicherer weiterhin hinter den Erwartungen ihrer Kundschaft her. Nach den Erkenntnissen von Bain liegt die Empfehlungsbereitschaft digital aktiver Kunden gemessen am Net Promoter Score bei zahlreichen Episoden entlang der Kundenreise unter den Werten der Nutzer herkömmlicher Kanäle. Grund dafür ist die mangelnde Ausrichtung an den Gewohnheiten der Mobil-Nutzer. «Auch daher halten viele Schweizer am persönlichen und telefonischen Kontakt fest.» Bei Sach- und Lebensversicherungen sucht gut jeder Zweite beispielsweise bei Vertragsabschlüssen und -verlängerungen noch das persönliche Gespräch.

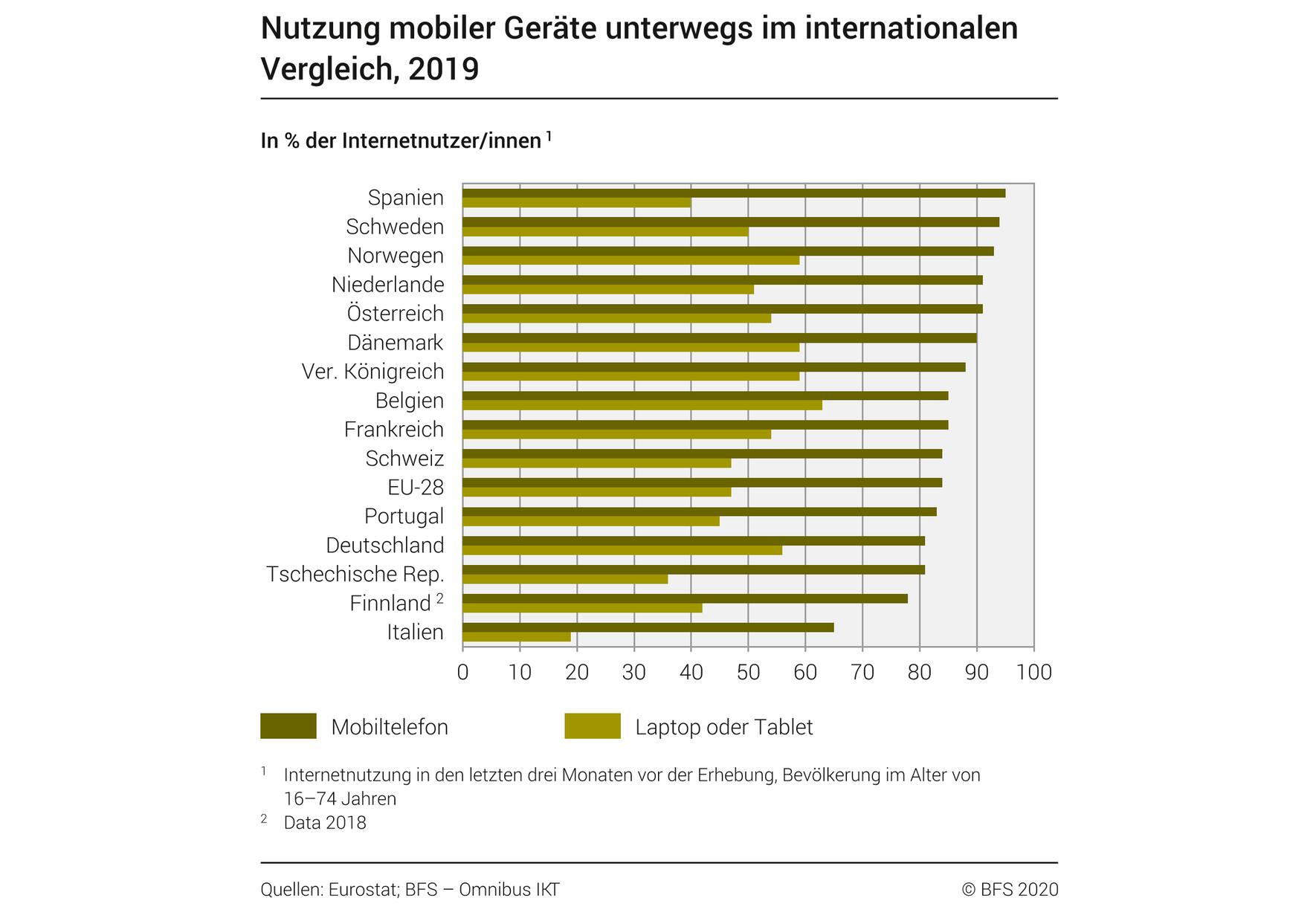

Siegeszug der mobilen Kanäle auch in der Schweiz

Dabei sind deutliche Unterschiede zwischen der Westschweiz und der Deutschschweiz zu erkennen. Umfragen der Marktforscher von Link zufolge bevorzugen die Westschweizer eine Versicherungsberatung im eigenen Wohnzimmer, während die meisten Deutschschweizer eine Online-Beratung oder telefonische Gespräche bevorzugen.

Weltweit scheint der Siegeszug der mobilen Kanäle nicht mehr aufzuhalten sein. Besonders stark ausgeprägt ist das in Asien, Lateinamerika und Afrika, wo 61 bis 63 Prozent aller Seitenaufrufe von mobilen Endgeräten kommen. In der Schweiz spielen klassische Medien noch eine vergleichsweise starke Rolle. Aber auch hierzulande verschieben sich die Gewichte. Beispiel Zeitungsmarkt: Mehr als die Hälfte der Schweizer nutzt gedruckte Zeitungen, um sich zu informieren, und nur 17 Prozent nennen als Informationsquelle reine Online-Medien, zeigen Statista-Umfragen. Aber die Online-Angebote der Zeitungen rangieren mit 64 Prozent Zustimmungsrate an erster Stelle.

Internet ist wichtigstes Medium für Jüngere

Bei jungen Erwachsenen verschiebt sich das Bild dann vollends. So gut wie alle Schweizer im Alter von 14 bis 29 Jahren geben an, dass das Internet für sie das wichtigste Medium ist. Das Fernsehangebot nutzt weniger als die Hälfte, 30 Prozent nennen in Statista-Umfragen Games als bevorzugtes Konsumprodukt.

«Versicherungen müssen ein stärker digitales Erlebnis bieten. Die Kunden wollen relevantere und personalisierte Produkte und einen besseren, einfacheren Kaufprozess, der auf ihre Bedürfnisse abgestimmt ist», heisst es in der Studie «Insurance: to Embed, or not to Embed» des Londoner Think-Tanks Instech. Er prognostiziert eine Renaissance des Annexvertriebs oder «embedded insurance». Zentral sei eine radikale Vereinfachung von Produkten und Geschäftsprozessen. «In den meisten Fällen müssen die Produkte einfach, transparent und leicht verständlich sein, mit einem einfachen Antragsverfahren.» Doch eine Balance zwischen nutzerfreundlichen Angeboten und den rechtlichen und regulatorischen Anforderungen sei schwer zu halten. «Diese Herausforderung wird ausserhalb der Versicherungsbranche stark unterschätzt», heisst es.

Interesse an Websites sinkt

«Insbesondere jüngere Kunden und Kundinnen sind zunehmend unzufrieden mit einem für die Omnikanalansätze der Versicherer zentralen Kanal: Sie verlieren das Interesse an den Websites der Versicherer», kritisiert Simon Röwer, Senior Manager Versicherungen bei Accenture. Seit 2018 habe die Zufriedenheit mit den Websites deutlich abgenommen. Anderseits werden digitale Beratungsangebote mit persönlichem Touch wie Chat und Instant Messaging, Sprachassistenten in der Telefonie und Videoberatung sowie Plattformangebote wie z. B. Social Media immer häufiger nachgefragt.

Nach Einschätzung der Digitalagentur Interactive Tools sind die digitalen Angebote der Banken und Versicherer nicht genügend auf die Nutzergewohnheiten der Digital Natives ausgerichtet. Informationen seien zu kompliziert und zu umfangreich, Relevantes nicht sofort erkennbar. «Abbrüche können oft durch die Optimierung von Kleinigkeiten wie Ladezeiten, mobiler Darstellung und intuitiven Formularen vermieden werden.»

«Zu viel des traditionellen Kleingedruckten macht Kunden verständlicherweise misstrauisch und unzufrieden», bestätigt Mike Fuhrmann, Mitglied der Geschäftsleitung der Generali Schweiz, in einem Roundtable-Gespräch. Für ihn stehen «Menschlichkeit» und persönliche Ansprache nicht in einem Gegensatz zu digitalen Angeboten. Doch der Weg hin zu einem kundenorientierten Omnikanal ist noch lang.