Der Kern des «Swiss Insurance Monitors»: Die Customer-Journey im Zeitvergleich

Ein grosser Teil des Werts des «Swiss Insurance Monitors» liegt in der Betrachtung der Customer-Journey im Verlauf der Jahre. Seit nunmehr vier Jahren zeigt die Studie damit relevante Entwicklungen und Konstanten in den Verhaltensweisen und Bedürfnissen von Versicherten differenziert auf. Grund genug, um diese Fragen zu stellen: Was bleibt gleich, welche Trends schreiben sich fort, und welche neuen Insights lassen sich ableiten?

Autor:

Marco Schulz ist Geschäftsführer von Elaboratum Suisse.

Was bleibt wichtig?

Beginnen wir mit den Themen, die sich seit dem Vorjahr oder seit den vergangenen Jahren fortsetzen. Dieser Blick lohnt sich durchaus. Denn nur weil die Erkenntnis bereits besteht, heisst dies leider noch nicht, dass bereits alle Versicherer die richtigen Lehren daraus gezogen und ihre Kunden-Touchpoints und -Interaktionen darauf basierend gut umgesetzt haben.

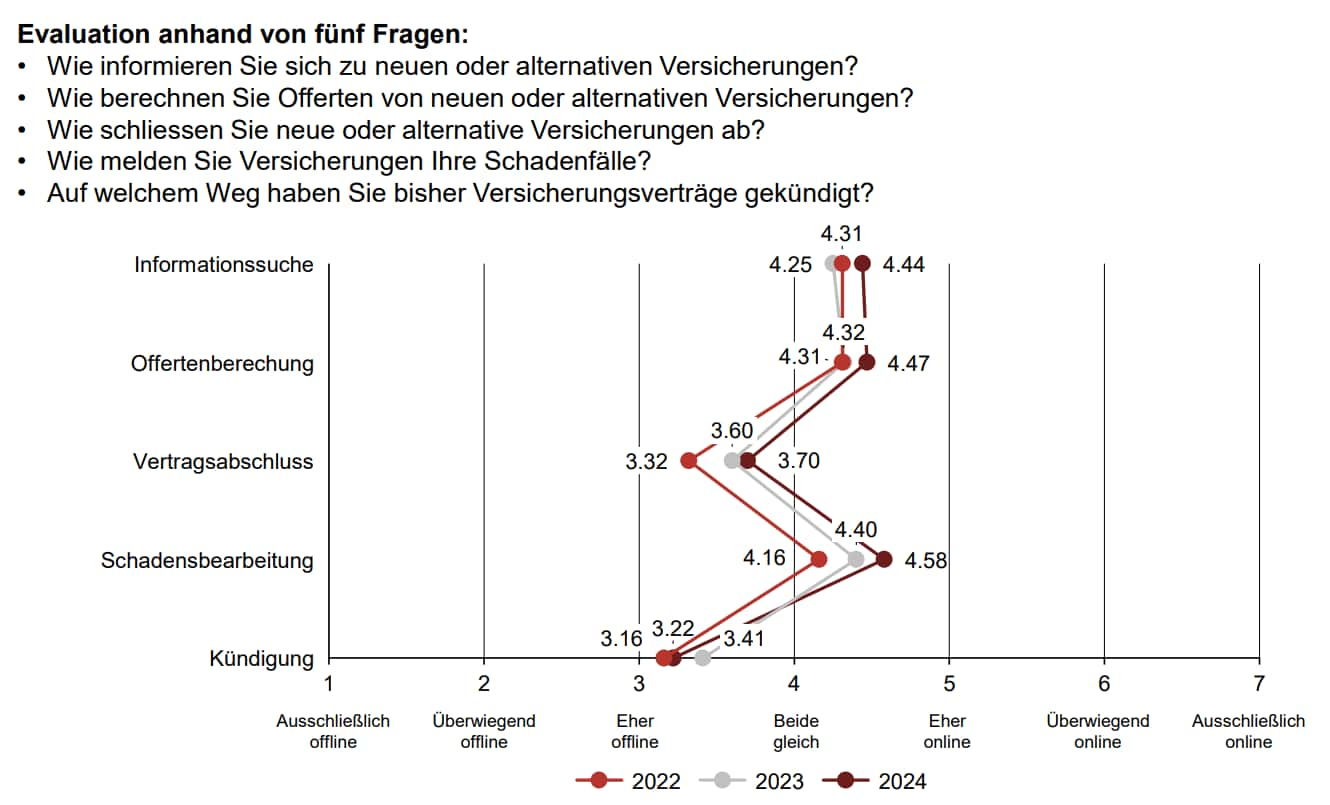

Der Trend zum Onlineshift entlang der gesamten Customer-Journey hält an, und dies mit der grössten Zunahme bei der Offertenberechnung und bei der Schadenbearbeitung. Am stärksten ausgeprägt ist die Tendenz zu Offlinekanälen weiterhin beim Abschluss und bei der Kündigung. Insgesamt bleibt die durchschnittliche Journey hybrid, mit grösser werdenden Segmenten, die den rein oder überwiegend digitalen Weg präferieren.

Abbildung 1: Verhalten entlang der Customer-Journey.

Passend dazu erfreuen sich hybride Ansätze in der Beratung und im Abschluss auch weiterhin grösster Beliebtheit. Gemeint sind damit Ansätze, bei denen die Kundenberaterinnen und -beraterin in ihrer persönlichen Beratung digitale Tools wie Beratungs- oder Offertierungstools einsetzen. 69 Prozent der Personen, die eine solche hybride Beratung und Betreuung bereits erlebt haben, bewerten diese positiv, und mit nur 4 Prozent Personen, die dies als eher negativ bis negativ erleben, gibt es kaum Kritikerinnen und Kritiker aufseiten der Kundschaft. Gleichzeitig scheitern diese Tools teilweise noch an der Akzeptanz bei den Kundenberaterinnen und -beratern. Die Kundinnen und Kunden sagen aber klar, dass sie jene Form der hybriden Beratung schätzen, die in der Lage ist, durch einen strukturierten Beratungsprozess die wahrgenommene Beratungsqualität zu steigern.

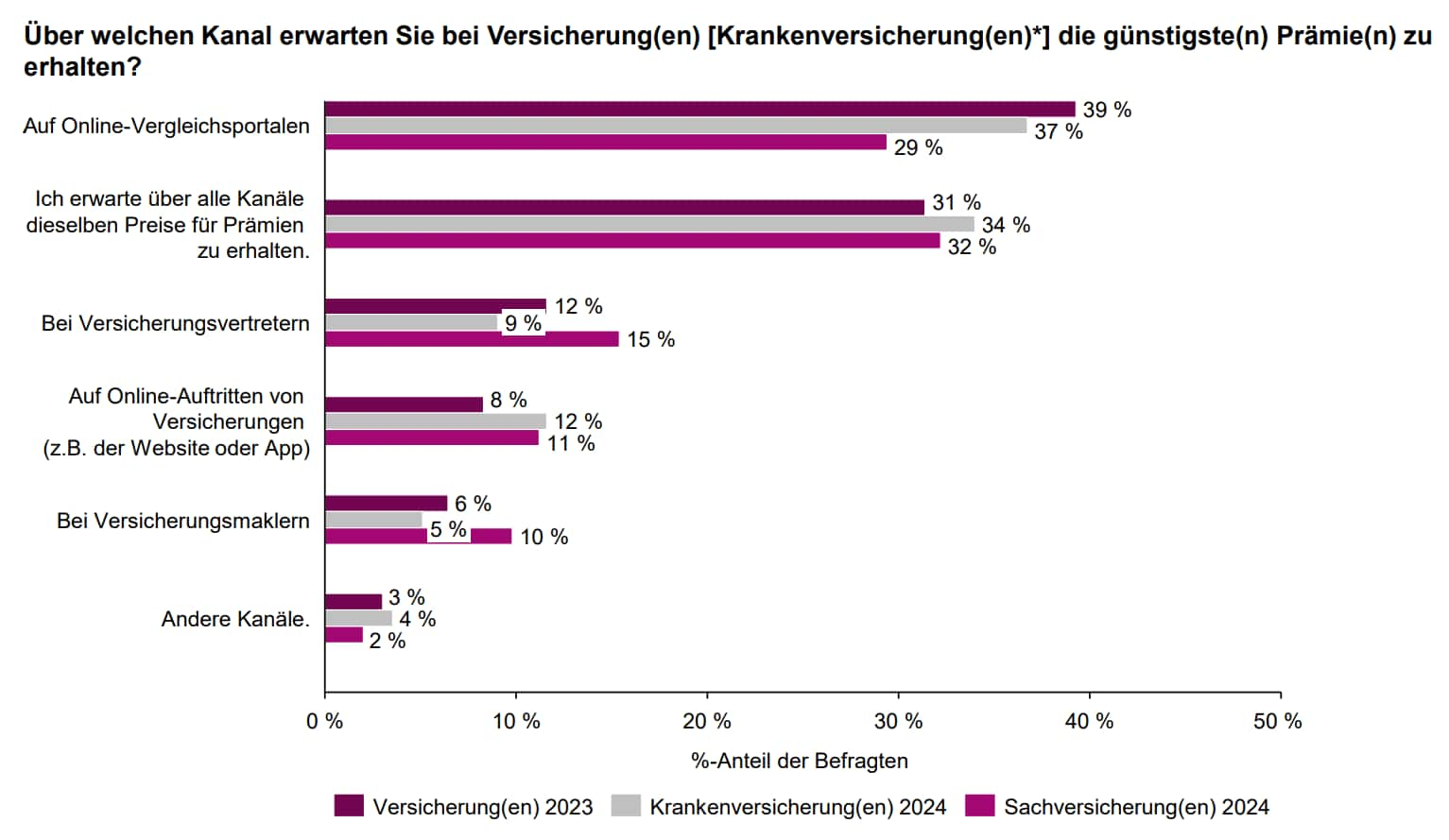

Eine weitere Konstante sind die differenzierten Kanalerwartungen zum Preis und zum Preis-Leistungs-Verhältnis. Wie im Vorjahr besteht bei zwei Dritteln der Befragten die Erwartung, dass nicht auf allen Kanälen gleiche Preise verfügbar sind. Bestätigt wird hier auch die herausragende Rolle der Aggregatoren. Vergleichsportale sind der Kanal, auf dem die meisten Personen eine günstigere Prämie sowie ein besseres Preis-Leistungs-Verhältnis erwarten. Dies gilt insbesondere für Krankenversicherungen. Das Wissen zu diesen differenzierten Erwartungen lässt sich in der Positionierung der Kanäle und durch gezielte Kanalübergänge einsetzen. Zwar sollten in einem modernen Omnikanalzusammenspiel die Kanäle grundsätzlich gleiche Preise und Leistungen anbieten. Aber man kann beispielsweise einen Kanal wie die Versicherungsvertreterinnen und -vertreter, bei dem überproportional viele Personen ein besseres Preis-Leistungs-Verhältnis erwarten, genauso einsetzen, um der Kundschaft zum Beispiel nach der Onlineoffertierung anzubieten, mit einer Expertin oder einem Experten noch die Leistungsseite zu optimieren und auf die individuellen Bedürfnisse anzupassen.

Abbildung 2: Kanalerwartungen bezüglich günstigster Prämie.

Ein bekannter Zusammenhang ist die grosse Bedeutung privater Ereignisse für Versicherer. Lebensereignisse wie Jobwechsel, Umzüge oder Familienzuwächse bleiben hoch relevant. Sie spielen eine Schlüsselrolle in der Kundinnen- und Kundenbetreuung. Personen, die kürzlich ein solch relevantes Ereignis hatten, sind zu 67 Prozent häufiger bereit, ihre Versicherung zu wechseln oder eine neue abzuschliessen, als Personen ohne entsprechende Ereignisse. Tatsächlich haben 45 Prozent dieser Personen ihre Versicherung in den vergangenen zwölf Monaten abgeschlossen. Da hinter diesem Zusammenhang ein immenser Hebel für Marketing und Bestandesbearbeitung liegt, sollten Versicherer im Fokus behalten, wie sie solche Schlüsselmomente im Leben ihrer Kundinnen und Kunden erkennen, passend dazu kommunizieren und ihre Leistungen positionieren können. Ein zukunftsorientiertes und datengetriebenes Marketing setzt genau hier an. Mithilfe von sogenannten Triggern, die das zugrunde liegende Lebensereignis identifizieren, und anhand vordefinierter Journeys, die optimal darauf reagieren, können Versicherer in den Schlüsselmomenten optimale Leistungen anbieten und ihre Kundinnen und Kunden inhaltlich genau dort abholen, wo diese gerade sind.

Welche neuen Erkenntnisse lassen sich aus dem diesjährigen «Monitor» ziehen?

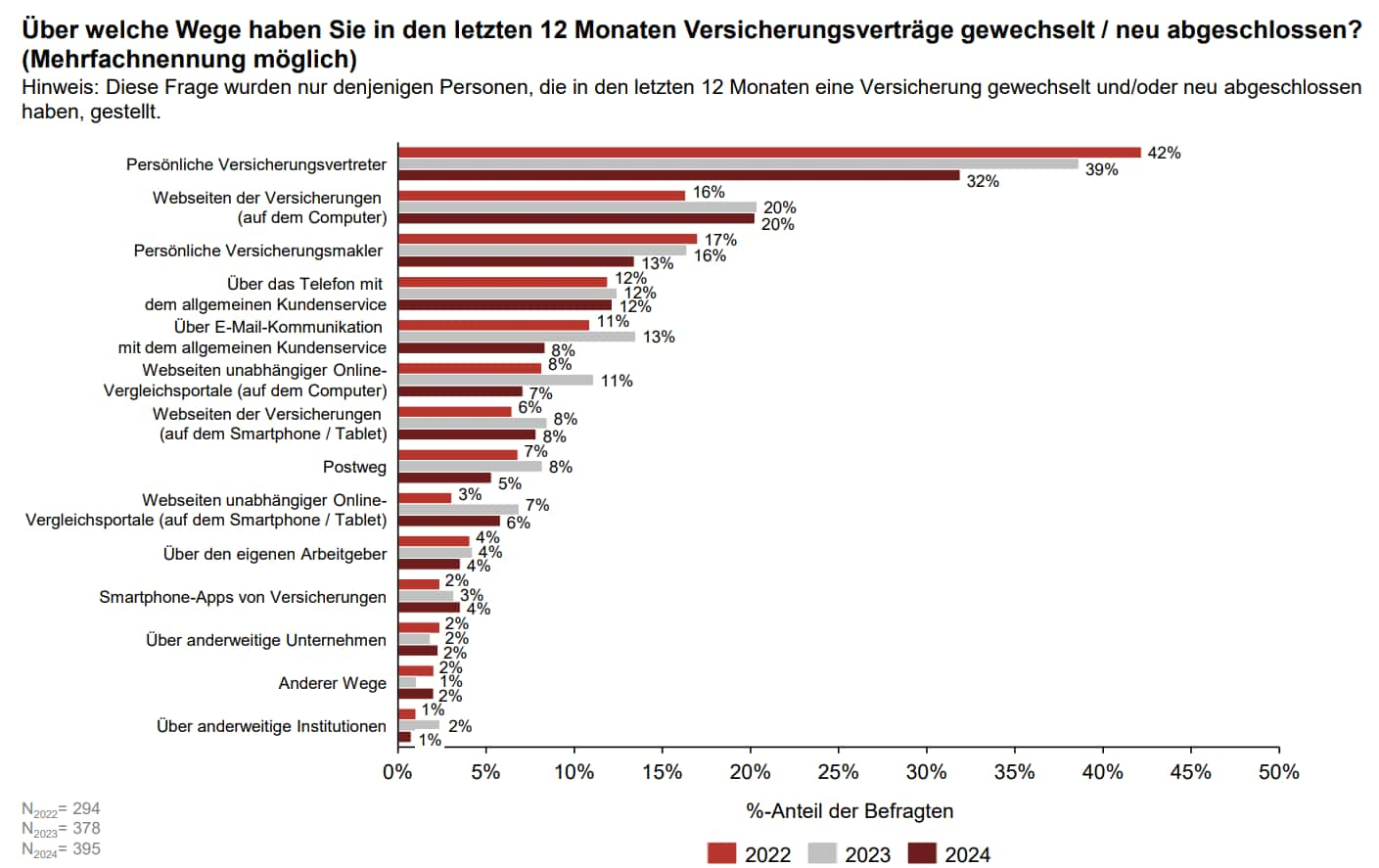

Auch wenn in den späteren Phasen der Journey, insbesondere beim Abschluss, die Offlinekanäle weiterhin eine zentrale Rolle spielen, hat sich auch hier der Shift in Richtung Online fortgesetzt. Der Shift zeigt sich bei der Offertierung und beim Abschluss sogar beschleunigt zulasten der Versicherungsberaterinnen und -berater. In der Offertenberechnung haben, in der Summe, die digitalen Kanäle den physischen bereits übertroffen. Wobei anzumerken ist, dass es hier um Quantität, aber nicht zwingend um die Qualität oder Prämienvolumina geht. Hierzu macht die aus Kundinnen- und Kundenperspektive durchgeführte Studie keine Angaben. Beim Abschluss sind Online und Offline praktisch auf Augenhöhe. Dem liegt eine rasante Entwicklung weg von den persönlichen Versicherungsberaterinnen und -beratern zugrunde. Diese haben mit einer Abnahme des Anteils von 42 Prozent im Jahr 2022 auf heute 32 Prozent deutlich an Bedeutung verloren. Sie bleiben aber weiterhin der Kanal mit den meisten Abschlüssen.

Abbildung 3: Kanalwahl beim Versicherungsabschluss und -Wechsel.

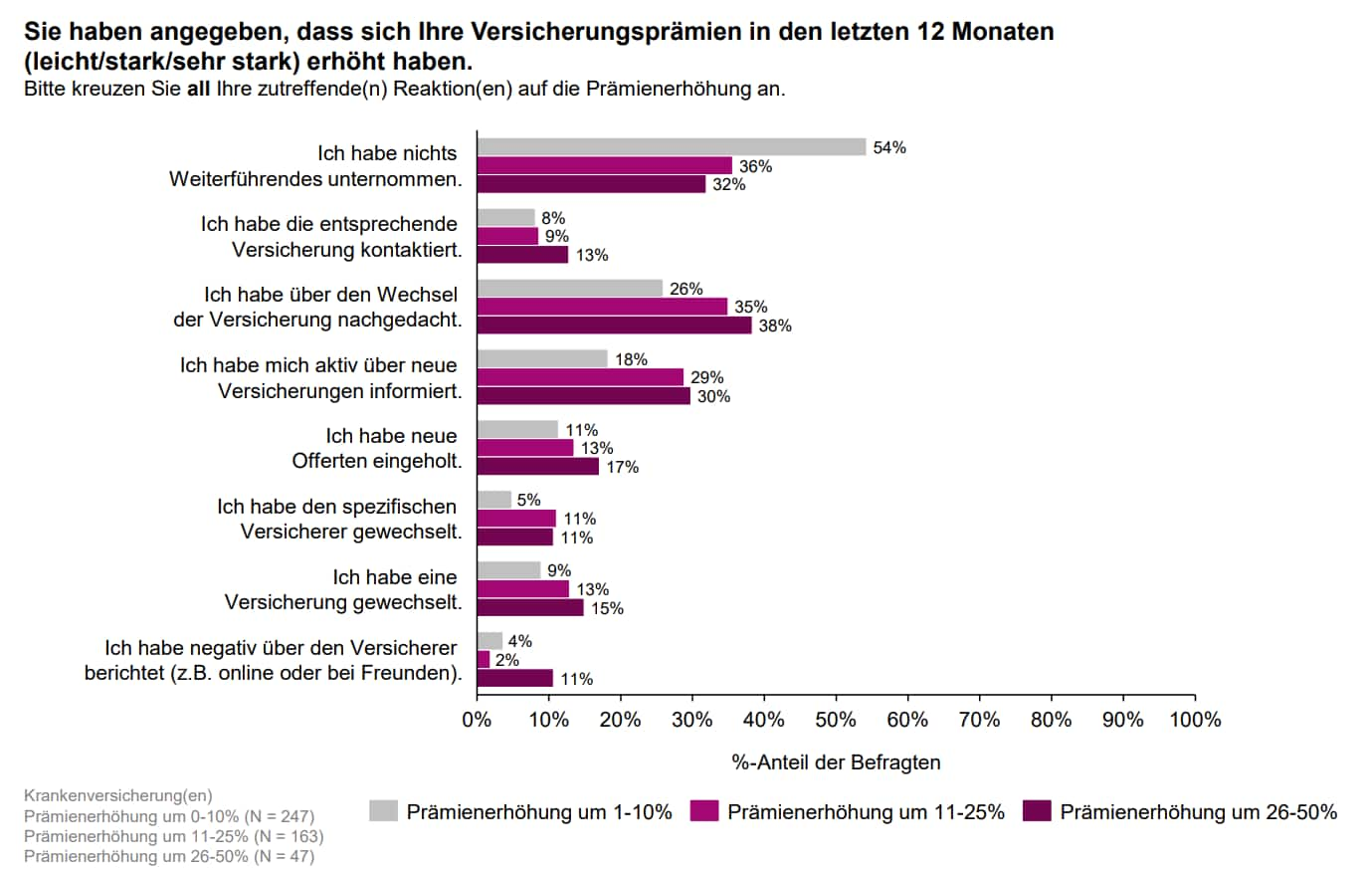

Spannend ist nach den Erkenntnissen zu den Prämienerhöhungen aus dem letztjährigen «Monitor» auch der Deep-Dive in diesem Themenfeld im laufenden Jahr. Mit Bezug zur Customer-Journey ist interessant, wie sich Versicherte nach einer Prämienerhöhung konkret verhalten und wovon dies abhängt. Zwischen den Sach- und Krankenversicherungen zeigt sich hier eine Differenz. Das macht Sinn, wenn man bedenkt, dass der grösste Treiber (insbesondere fürs Wechselverhalten) die empfundene finanzielle Belastung ist, die in aller Regel bei der Krankenversicherung deutlich höher ausfällt. Interessant ist zudem, dass im Segment mit der geringsten wahrgenommenen Prämienerhöhung bei Krankenkassen 54 Prozent der Befragten keinerlei weiterführende Tätigkeiten vorgenommen haben. Im Segment mit der höchsten wahrgenommenen Erhöhung ist dies immer noch fast ein Drittel, wobei hier mit 11 Prozent Personen, die effektiv ihren Krankenversicherer gewechselt haben, der Anteil doppelt so hoch ist wie im ersten Segment.

Abbildung 4: Reaktion auf Prämienerhöhung in der Krankenversicherung.

Ein neuer und spannender Insight ist, dass Kundinnen und Kunden Versicherungsanliegen lieber selbst erledigen, als diese zu delegieren.

Das ist zwar schwächer ausgeprägt, wenn Kundinnen und Kunden von einer Kundenberaterin oder einem Kundenberater persönlich betreut werden, aber selbst hier besteht die klare Tendenz zum Selbsterledigen. Dies zeigt das (Effizienz-)Potenzial von Selfservices.

Was sollten Versicherer daraus ableiten?

Die Customer-Journey in der Versicherung wandert somit immer weiter in Richtung Online, bleibt in den allermeisten Fällen aber hybrid, mit teilweise sehr unterschiedlichen Erwartungen an die Kanäle.

Für die Versicherer bleibt daher eine starke digitale Präsenz mit einer kanalübergreifenden Conversion-Optimierung und einem ebensolchen Lead-Management wichtig, um die Kanäle entsprechend ihren Stärken und den Kundenerwartungen optimal zu orchestrieren. Dazu ist eine klare Datenstrategie immer wichtiger, um ein ganzheitliches Bild von Kundinnen, Kunden und Leads zu erhalten und damit unter anderem die Marketingbudgets effizienter einzusetzen. Auch für die zunehmenden Potenziale künstlicher Intelligenz ist diese Datenebene ein absoluter Erfolgsfaktor. Am besten sollten diese Ebenen, orientiert an der Customer-Journey, gemeinsam gedacht werden, um den Kundinnen und Kunden eine optimale Customer-Experience zu liefern und vorhandene Potenziale zu erschliessen.